不動産を売ることは一生のうちに、そう何度もあることではありません。

そのため、「何から始めればよいかわからない」という方も少なくないのではないでしょうか。そこで本記事では、不動産売却時の注意すべき点についてまとめました。

- そもそもローン返済中の家は売れるのか

- オーバーローン、アンダーローンとは

- 不動産売却時にかかる費用

- 高預かりとは

- 媒介契約の種類

- 囲い込みとは~私の経験談~

- 売買契約書の確認すべき項目

不動産売却にかかる注意点を宅地建物取引士&元司法書士としての経験、自身の売却経験をまじえ解説します。

知らないと数百万の損をする可能性もある不動産売却の注意点。

これからお家を売る方も、現在売却中の方もぜひ参考になさってください。

家を売るおおまかな手順

自宅や相続した実家を売る場合の流れと、タイミング別の注意ポイントを確認しましょう。

本記事では、仲介による売却の際の流れにそって、注意すべき点を解説します。

不動産買取の注意点について確認したい方は、こちらの記事で解説しています。

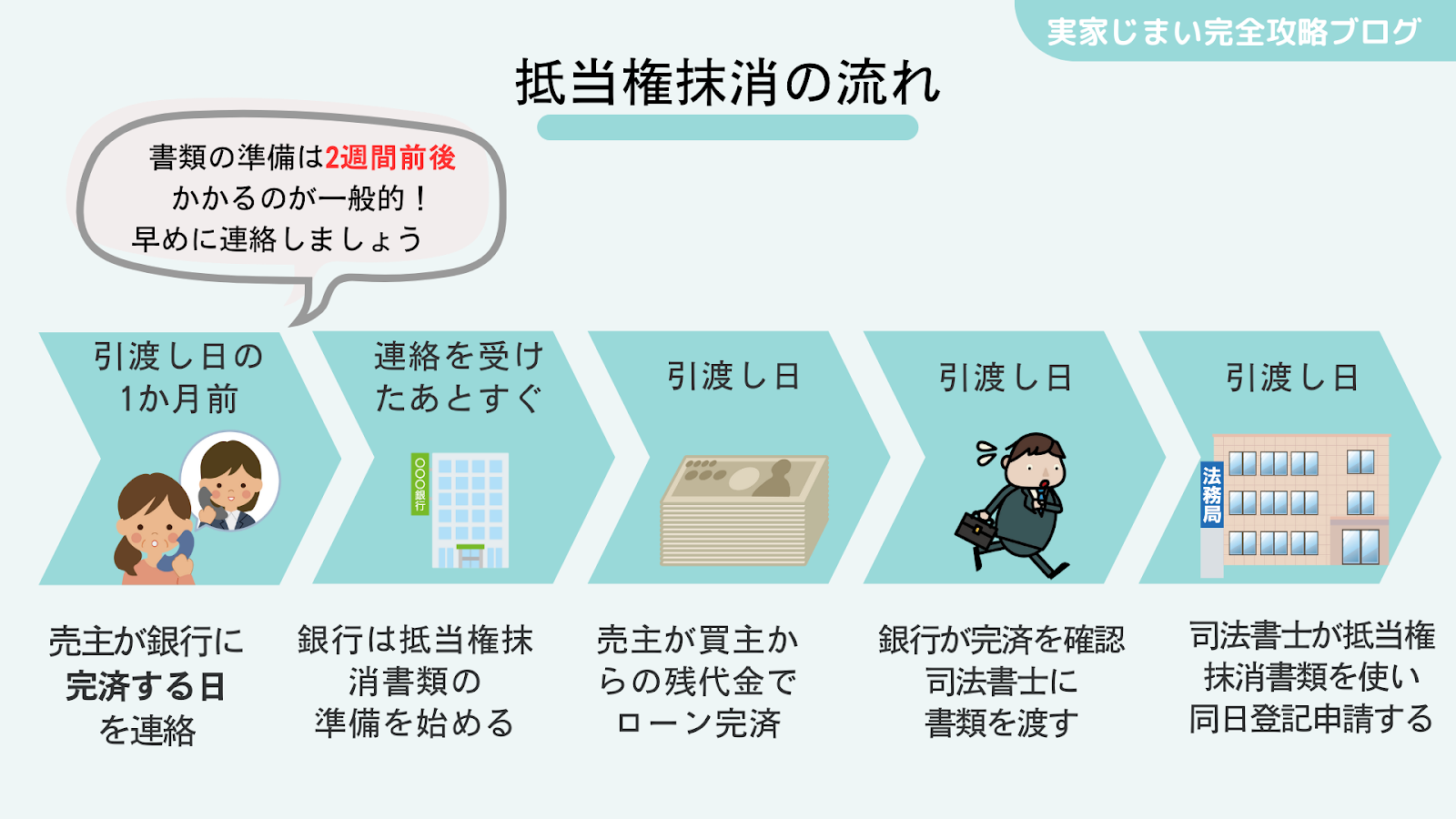

住宅ローン返済中の家は売れるの?

ところで「住宅ローン返済中の家は売れない」と思い込んでいる方はいませんか?

誤解されている方も少なくないのですが、住宅ローン返済中でも家の売買契約は結べます。

ただし、引渡し日当日に住宅ローンを全額返済し、不動産に設定されている抵当権を抹消することが必須です。

ちなみに抵当権とは、お金を貸す金融機関などが、万が一返済ができなくなった際の保険として、不動産に設定する権利の名前です。

抵当権を設定しておけば、いざという時に金融機関は、不動産を競売にかけ、落札代金から貸したお金を回収できるのです。

住宅ローンを借りる場合、原則購入した不動産に抵当権が設定されます。

| 売買契約時 | 住宅ローン返済中でも契約可能 |

| 引渡し時 | 住宅ローンを完済し、抵当権を抹消することが必須 |

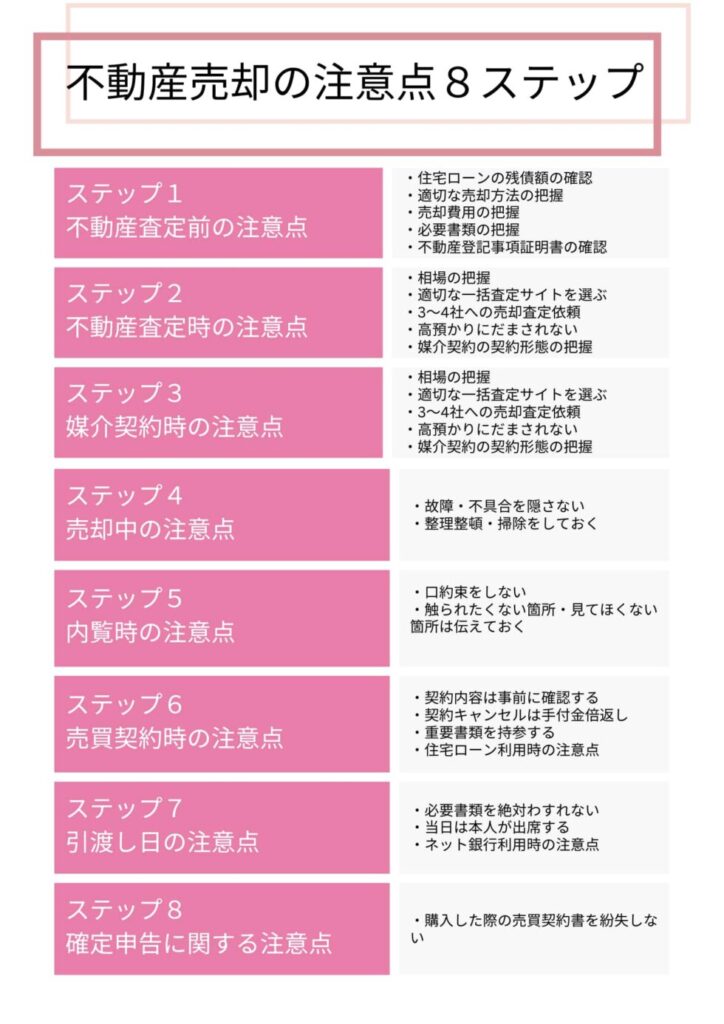

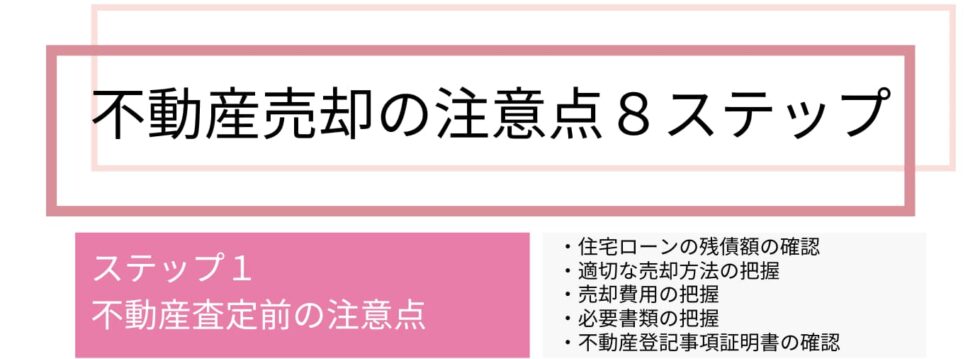

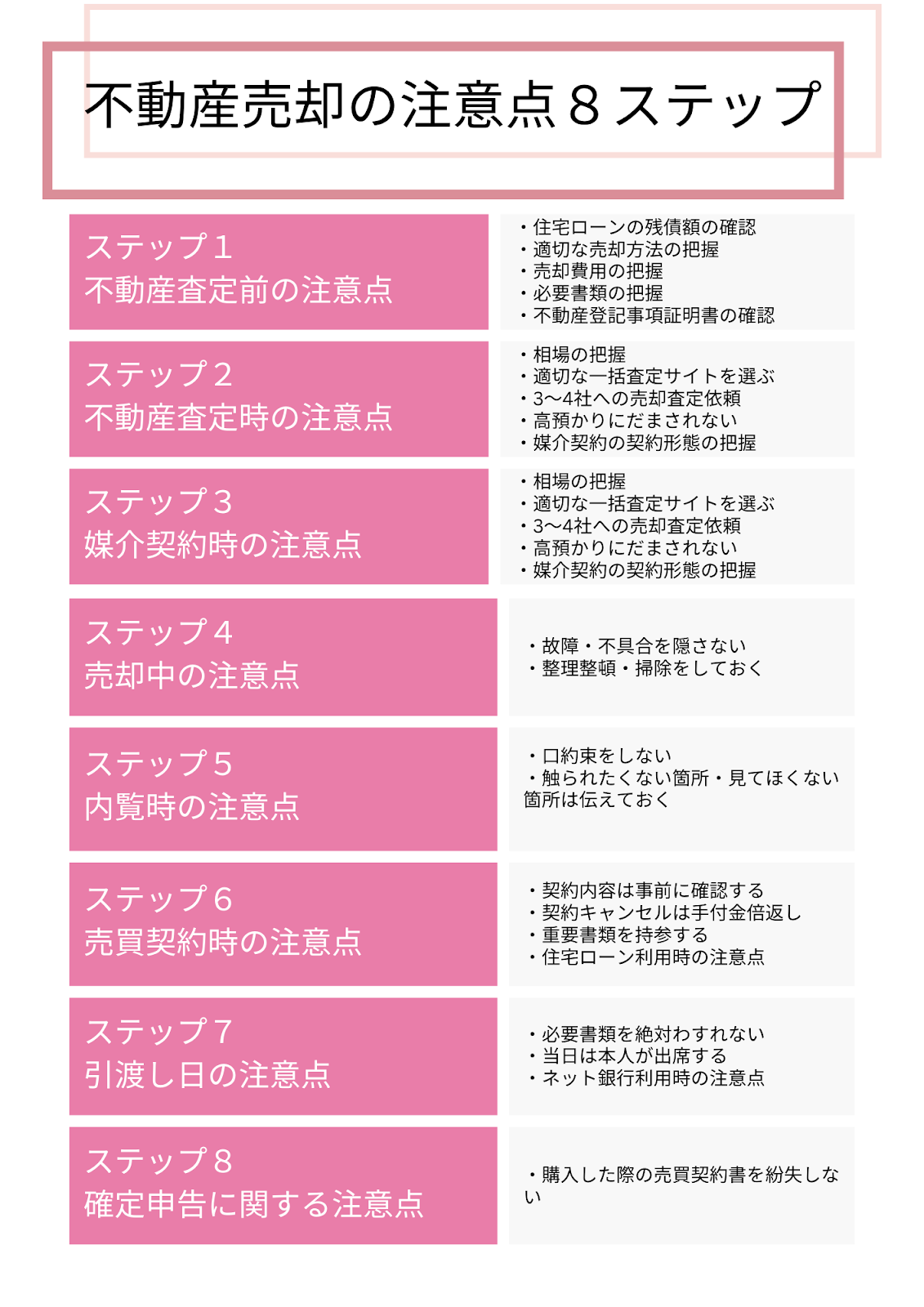

ステップ1:不動産査定前の注意点

最初のステップとして、不動産を売る前に注意すべき点について解説します。

注意すべきこととして次の点が挙げられます。

- 住宅ローンの残債の確認

- 適切な売却方法の把握

- 売却費用の把握

- 必要書類の確認

- 不動産登記事項証明書の確認

順番に確認していきましょう。

住宅ローンの残債の確認

住宅ローン中の不動産を売却する場合は、不動産会社に出してもらった査定価格と、ローンの残債を比較します。

その結果、オーバーローンになりそうか、アンダーローンになりそうか判断します。

オーバーローンになってしまう場合には、何らかの対策が必要になるためです。

次の方法で残債を確認できます。

- ローンを組んだ当初に郵送された返済予定表を確認する

- 毎年10月頃に送られてくる残高証明書を確認する

- 窓口やネットから残高証明書を依頼する

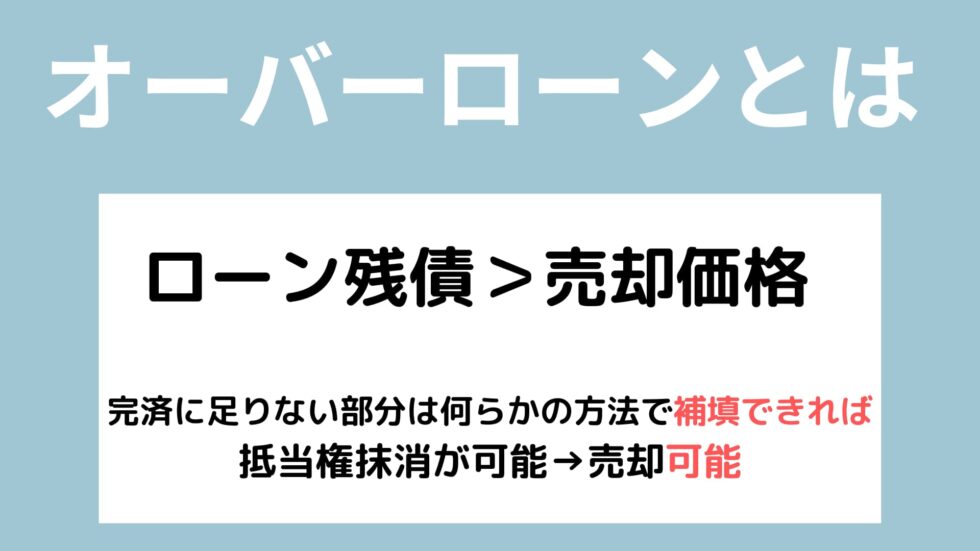

オーバーローンとは

住宅ローン残債と、不動産売却価格が次のようなものをオーバーローンと呼びます。

オーバーローンは、不動産売却代金だけではローンを完済できない状態です。

引渡し日には、抵当権を抹消することが絶対条件のため、オーバーローンの場合には下記の方法で抵当権を抹消することが必要です。

- 足りない部分は自己資金を充てる

- 住み替えローンで補填する

- 無担保ローンで補填する

- アンダーローンになるまで売却を延期

また月々のローンが支払えないため不動産を売却するようなケースでは、任意売却という方法で売却を検討することもできます。

また月々のローンが支払えないため不動産を売却するようなケースでは、任意売却という方法で売却を検討することもできます。

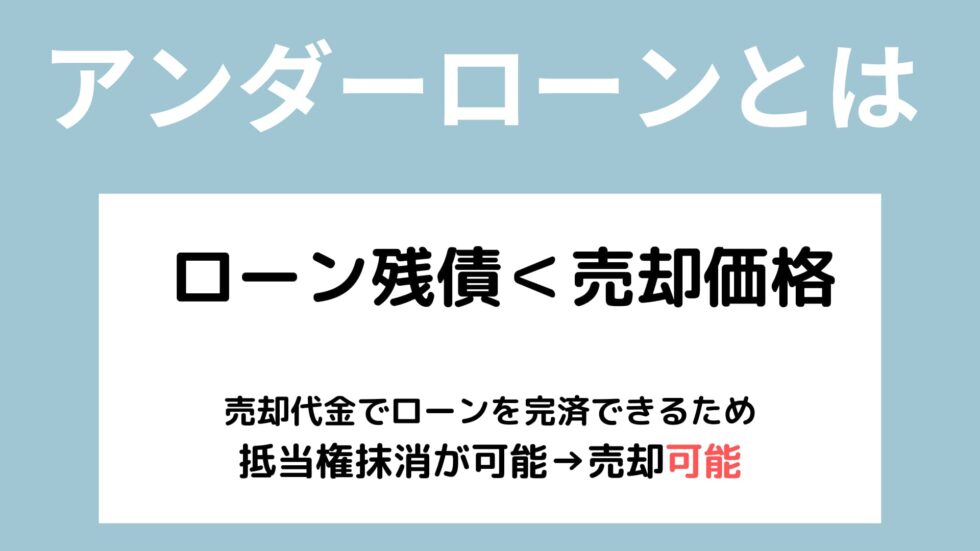

アンダーローンとは

住宅ローン残債より、不動産売却価格が高い場合をアンダーローンと呼びます。

アンダーローンであれば、不動産売却代金をローン返済に充て住宅ローンの完済、抵当権抹消が可能なため、売却も問題無くできます。

適切な不動産売却方法の把握

家を売る、不動産を売るという場合に一般的な方法として仲介による売却があげられます。しかし仲介による売却以外にも、不動産売却方法には次のような売却方法があります。「売却スピードを重視するのか」「アンダーローンか、オーバーローンか」など、状況にあった適切な売却方法を選ぶことが大切です。

| 売却方法 | 特徴 | 売却価格 | 売却期間 |

| 仲介による売却 | 一般的な売却方法高く売れる可能性があるが、期間がよめない | 相場価格 | 早くても3ヵ月~ |

| 買取 | 最短1週間前後で現金化 | 相場価格の6~8割程度 | 最短1週間程度から1ヵ月程度 |

| 買取保証 | 仲介と買取のミックス型媒介契約方法に注意 | 仲介売却=相場価格買取=相場の6~8割 | 仲介期間3~1年買取に移行すると早い |

| リースバック | 売却後も、賃料を払い同じ家に住み続けられる | 相場価格の6~7割 | 数日~1.2カ月 |

| 任意売却 | オーバーローンの不動産を売却する方法信用情報に傷がつく | 相場価格の8~9割程度 | 3ヵ月~1年程度1年で売れないと競売に移行 |

古い実家を相続した場合や、現金化を急ぐ場合には買取は適した売却方法ですし、

時間がかかっても高く売りたい場合には、一般的な仲介による売却が合っているでしょう。

仲介による売却

不動産を売るとなると、仲介での売却で売るケースが一般的でしょう。よく知る不動産会社も、不動産仲介会社であることがほとんどではないでしょうか。

仲介会社が広く宣伝活動を行い、買主を探す売却方法です。

買取

スピーディーな現金化ができる買取は、不動産買取業者がダイレクトに不動産を買い取る売却方法です。

売却期限が決まっている場合や、古い不動産、訳あり不動産を売却するのに適しています。

現金化が早いのがメリットですが、相場価格の6~8割での買取になる点には注意が必要です。

不動産買取についてはこちらの記事をご覧ください。

買取保証

一定期間まで仲介による売却活動を行い、売れ残った場合には買取に移行する売却方法です。

転勤などで売却期限が決まっている場合にメリットのある売却方法になります。

リースバック

リースバックとは、急に資金が必要になった場合などに利用される売却方法です。

不動産売却により現金が手に入ること、売却後も、賃料を払い同じ家に住み続けることができるのがメリットです。

最終的には、また不動産を買い戻したいという目的がある場合に選ばれる売却方法です。

ただし、相場価格より安くなるうえに、賃料は割高な傾向があること、長期間借りて住めると思っていたのに、更新ができない契約だったなどトラブルも発生しているのも事実の売却方法です。

リースバックを選択する場合には、事前にリースバックの知識をつけてから臨むことが重要です。

任意売却

何らかの事情で、住宅ローンの返済ができなくなった場合、そのままローンを延滞し続けると、競売されることになります。

その手前で、お金を貸している債権者(金融機関)の了承のもと、不動産を売却することを任意売却と呼びます。

先にも触れたように、家を売る場合、引渡し日には住宅ローンを完済し、抵当権を抹消しないとなりません。

任意売却の場合は、ローンを完済していない状態で、抵当権を抹消してもらうのです。

抵当権を抹消してもらえるため、買主に不動産を売却することはできますが、住宅ローンの残債は引き続き債務者が返済していくことになります。

金融機関との交渉力も必要になるため、任意売却は経験のある不動産会社を選ぶことが重要です。

売却費用の把握

家を売る場合にも費用がかかります。不動産の売却時に必要な費用は次のとおりです。

| 費用の目安 | 備考 | 支払タイミング | |

| 印紙税 | 不動産の価格による | 売買契約書に記載された不動産の価格により印紙税は変動国税庁|印紙税 | 売買契約時または引き渡し時に精算 |

| 仲介手数料 | 不動産価格×3%+6万円×1.1(消費税) | シミュレーションはこちら | 引渡し時 |

| 抵当権抹消登記費用 | 抵当権抹消2~4万円 | 売却に伴う抵当権抹消登記は司法書士が行う | 引渡し時 |

| 相続登記費用 | 不動産固定資産評価額×0.4%+司法書士報酬7~15万円 | 相続した不動産の名義が相続人に変わっていない場合 | 引渡し時または登記完了時 |

| 譲渡所得税住民税 | 税率所有期間5年以内39.63%所有期間5年超20.315%所有期間10年超6,000万円以下の部分14.21% | 売却利益が出た場合のみ課税・各種特別控除を使うことで課税されないことも多い | 売却した翌年の確定申告時 |

上記のほかにも、ケースによって以下の費用がかかります。

・測量費用

・荷物の片づけ費用等

不動産の売却時にかかる費用は、事前に想定しておきましょう。

必要書類の確認

不動産の売却時には様々な書類が必要になりますが、特に次の書類は重要書類、かつ取得に時間がかかる書類です。

時間に余裕をもって用意するようにしましょう。

- 権利証(登記識別情報)

不動産取得時に法務局より発行される - 戸籍関係(戸籍謄本等)

相続登記が未了の場合は、亡くなった方の本籍地で取得が必要

同時に相続人の現在の戸籍も本人本籍地で取得が必要 - 戸籍の附票

登記簿に記載されている住所から引越しを複数回している場合に必要 - 身分証明書

免許証、パスポート等の顔写真入りの公的な証明書が必要

特に、権利証(登記識別情報)が見つからない場合、司法書士による事前の本人確認が必要になり、余計な時間と費用(5~10万程度)がかかります。

公的な顔写真入りの身分証明書がない場合は、マイナンバーカードを取得しておきましょう。

時間の余裕のあるうち用意をするのがポイントです。

不動産の登記事項証明書(登記簿謄本)を確認する

不動産の登記事項証明書を確認し、内容が最新の状態になっているか確認しておきます。

最新の状態でない場合、売却時には正しい内容に変更する必要がありますので、この段階でまず確認をしておきましょう。

- 名義人の確認

- 名義人の住所の確認

- 住宅ローン(抵当権)の確認

それぞれ説明します。

名義人の確認

相続した不動産の名義が亡くなった方名義のままでないか、

結婚・離婚で苗字が変わったのに登記事項証明書は昔のままでないかを確認しましょう。

住宅ローンの確認

すでに住宅ローンを完済したのに、抵当権が残っていませんか?

抵当権は自動的には消えないため、ローンを完済した場合には抵当権抹消の手続きが必要になります。

住所の確認

登記事項証明書に記載された住所と、現在の住民登録をしている住所が一致しているか確認しましょう。

登記事項証明書の住所から2回以上引越しをしている場合には、本籍地で取得できる戸籍の附票が必要です。

| 結婚・離婚により氏名が変わっている場合 | 現在の戸籍謄本+本籍地の記載入りの住民票 |

| 登記事項証明書の住所が、現在の住民登録している住所と異なる場合 | 登記事項証明書の住所から今の住所までの引っ越し回数が1回の場合→最新の住民票引っ越し回数が2回以上 →戸籍の附票 |

| ローンを完済したのに抵当権が残っている場合 | 金融機関から送られてきた抵当権抹消書類を用意する。手元に送られてきていない場合には金融機関に連絡を入れ、送付してもらう |

| 相続登記が未了の場合 | 亡くなった方の住民票と出生から死亡までの全ての戸籍謄本・除籍謄本・改正原戸籍相続人全員の現在の戸籍謄本または戸籍抄本不動産を相続した人の住民票 |

特に上記では取得に時間がかかる書類をまとめています。

他にも必要な書類は、順次不動産会社から案内されますので、指示された通り書類を準備していきましょう。

不動産査定依頼時の注意点

不動産査定前の準備後、不動産の査定依頼をします。査定時の注意点は次のとおりです。

- 自分で相場を把握すること

- 適切な一括査定サイトを選

- 最低3~4社に査定依頼すること

- 高預りにだまされない

- 媒介契約の契約形態の把握

それぞれ確認していきましょう。

自分で相場を把握すること

不動産会社に不動産の査定を依頼する前に、まずは自力で売却物件の相場を把握します。

こうして相場を把握しておくと、不動産会社から届く査定額が適正なのか判断することができます。

さらに不動産会社や、値引き要求してくる買主候補と価格の交渉をしていくためにも、物件の相場を把握することは大切です。

売却物件の相場把握には次に紹介するサイトを利用し、確認していきます。

- レインズインフォメーション

- 土地総合情報システム

- SUUMOなどのポータルサイト

それぞれ解説します。

レインズインフォメーション

国土交通大臣指定の不動産流通機構運営REINS MARKET INFORMATION(レインズマーケットインフォメーション)を利用し

、売却予定の物件と類似する物件の成約価格を調べることが可能です。

出典:REINS Market Information|不動産流通標準情報システム

出典:REINS Market Information|不動産流通標準情報システム

不動産業者は、レインズというネットワークシステムを使い物件情報を共有しています。

そして売買が成約すれば、不動産業者はレインズにその報告をしなくてはなりません。

報告結果をもとにし、一般の方でも成約価格等を確認できるようにしたのがレインズマーケットインフォメーションです。

出典:REINS Market Information|不動産流通標準情報システム

物件の検索条件はかなり細かく指定でき、検索結果では成約価格はもちろん、成約時期や接道の種類、接道の幅員での検索指定も可能。

このように、類似物件の成約事例から相場価格を把握することができます。

土地総合情報システム

- h4:土地総合情報システム

出典:土地総合情報システム|国土交通省

国土交通省が運営する土地総合情報システムは、アンケートによって収集した全国345万件の取引価格の情報を提供しているサイトです。

土地総合情報システムサイト内の「不動産取引価格情報検索」から実際の成約価格を探せます。

更新は3か月に1度されています。

SUUMO などのポータルサイト

SUUMOやat home、LIFULL HOME’Sなどの好みの不動産ポータルサイトを利用して、

相場価格を把握します。

出典:SUUMO公式サイト

それぞれのサイトでは、現時点で売り出し中の物件価格を把握できます。

みなさまにも、お馴染みのサイトかと思いますので、利用しやすいのではないでしょうか。

ただし、この様なポータルサイトに掲載されている物件価格は売り出し価格であり、成約価格ではないことにはご注意ください。

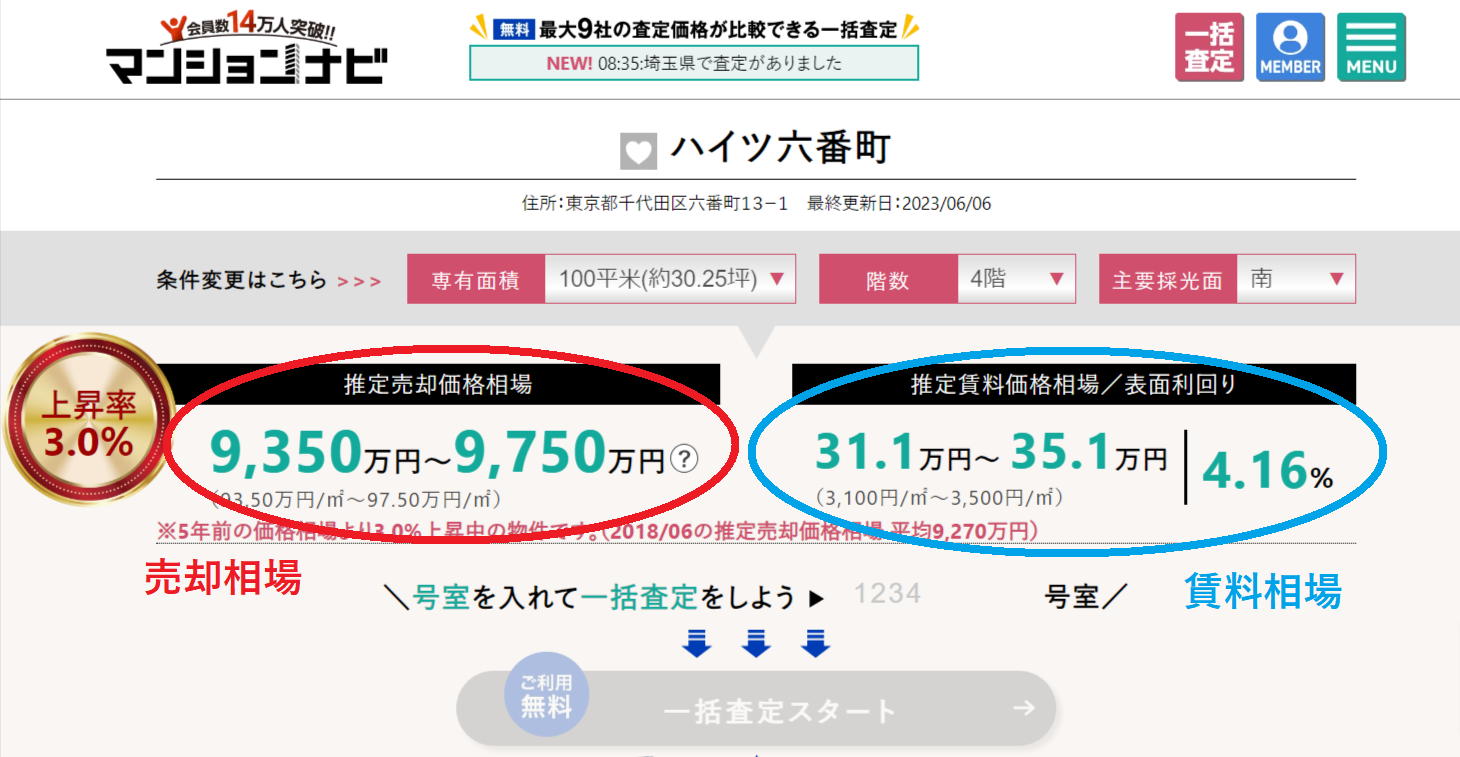

マンションならマンションナビ

出典:マンションナビ公式サイト

売却予定の不動産がマンションの場合には、マンションナビは便利なサイトです。

マンションナビは、全国約14万棟のマンションのデータと連携しており、マンション名を入力しただけで、マンションの価格相場を把握することができます。

しかも、会員登録も不要なところが手軽でよいですね。

出典:マンションナビ公式サイト

さらに会員登録をすれば、専有面積・階数・方位・角部屋など指定し検索ができるため、より正確な相場価格が確認できるようになります。

適切な一括査定サイトを選ぶこと

不動産会社に査定依頼をする際は、一回の依頼で複数社に査定依頼ができる「不動産一括査定サイトは便利」です。

一括査定サイトは数多くありますし、どれも同じに見えるかもしれませんが、各一括査定サイトには特徴があります。

具体的には次のような特徴です。

売却不動産や、ご自身の状況に合わせてぴったりの一括査定サイトを選ぶと、ストレスなく査定を依頼する事ができます。

最低3~4社に査定依頼すること

不動産の最低依頼は、複数社に依頼をすることが必須です。

複数の会社から査定をもらうことで、査定額の平均値、適正な査定価格が把握できるようになります。

一括査定サイトを通して、営業マンとのやり取りの際は、レスポンスの速さや正確さ、誠実さをしっかり見極めましょう。

高預かりにだまされない

高預かりとは、売主の興味をひき自社に売却を任せてもらえるよう、相場以上の高額な査定額を提示し、媒介契約を結ぶ行為です。

そもそも、仲介による売却の「売却査定」は、その価格で売れるという確定金額ではありません。

【査定額≠売却価格】

一斉に出された査定額を比較すると、頭では理解していてもついつい、高値査定を出してくれた業者が高値で売ってくれそうな気がして惹かれてしまうものです。

しかし、相場以上で売り出しをしても、「なかなか反響がないので少し値段を調整しましょう」と言われ、売れずに不安になっている売主は泣く泣く値段を下げるはめになります。

相場以上の高い査定額が出された場合には、その根拠を確認するようにしましょう。

ステップ3:媒介契約時の注意点

いざ、売却を任せるタイミングで誤った選択をしないように媒介契約の種類を覚えておきましょう。媒介契約には3つの契約形態があります。

・専属専任媒介契約

・専任媒介契約

・一般媒介契約

それぞれの特徴を確認していきましょう。

媒介契約の契約方式の確認

そもそも媒介契約とは、不動産売却を仲介会社に依頼する際に結ぶ契約のことを指します。

媒介契約を結ぶことで、売買条件を明確にし、トラブルなく売却活動が行えるようになるのです。

それでは、3つの媒介契約の特徴を確認しましょう。

| 専属専任媒介契約 | 専任媒介契約 | 一般媒介契約 | |

| 契約可能な不動産会社の数 | 1社のみ | 1社のみ | 何社でも可 |

| 売却活動の報告義務 | 1週間に1度以上 | 2週間に1度以上 | 義務はない |

| レインズへの登録 | 5日以内 | 7日以内 | 義務はない |

| 自己発見取引 | ✕ | 〇 | 〇 |

| メリット | ・広告費を積極的に使っ てくれる可能性が高い・連絡が密に取れる・販売活動の進捗が把握 しやすい | ・広告費を積極的に使ってくれる可能性が高い・販売活動の進捗が把握しやすい | ・何社でも依頼できる・他社の意見も聞ける・いつでも解約可能 |

一般媒介契約

一般媒介契約は、複数の仲介業者に売却活動の依頼ができ、自分で買主を探す「自己発見取引」が可能です。

契約期間の縛りがないこと、複数社と契約が可能な点は使い勝手のよい契約です。

しかし、あまりに多くの仲介業者と媒介契約をかわすと、仲介業者側のモチベーションが下がってしまう可能性があります。

というのも、一般媒介契約の場合、他社が買主をみつけ成約した場合には、かけた広告費や労力がムダになってしまうのです。

そのため、あまりにライバルが多ければ、広告費・労力が無駄になるリスクが高まるため、積極的に売却活動ができない状況になるのです。

このような理由から、一般媒介契約であっても、2~3社にとどめることをおすすめします。

専任媒介契約

専任媒介契約は1社のみと契約をしますが、自己発見取引は可能なため、自分で買主を探してくることもできる契約形態です。

ただし、仲介業者はそれまでにかかった広告費などを請求してもよい決まりになっているため、自分で買主を探す可能性がある場合には注意が必要です。

レインズへの登録義務や2週に1度の報告義務があり売却活動の進捗を把握しやすい反面、売却活動に不安や不満があったとしても契約期間のしばりがあり、すぐに不動産会社を切り替えることがむずかしい契約形態です。

専属専任媒介契約

媒介契約の中でもっとも厳しい制約があるのが専属専任媒介契約です。

不動産業者側にも厳しい制約があり、レインズには媒介契約後5日以内の登録が求められますし、売却活動の報告義務も1週間に1度義務付けられています。

売主側は、自分で買主を探してくることができません。

このような特徴があることから、専属専任媒介契約は、売りにくい物件におすすめの契約形態です。

仲介業者は1週間に1度の売却活動報告義務があるため、熱心に売却活動を行ってくれる可能性が高いでしょう。

しかし、中には囲い込みを行う業者もいることから、業者選びがより重要になる契約形態です。

レインズは国土交通大臣指定の不動産流通機構が運営する、コンピューター・ネットワーク・システムの名前です。

不動産会社のみが利用でき、売出物件や過去の成約物件の情報が掲載されています。

イメージとしては、不動産会社のみが利用できるSUUMOやat homeのようなものです。

囲い込みとは?

囲い込みとは、専属専任媒介契約や専任媒介契約で売却依頼を受けた物件を、他の不動産会社が見つけた購入候補者と契約させないようにする行為です。

専属専任媒介契約や専任媒介契約を結んだ業者は、物件が売れれば売主から仲介手数料を得られます。

もし、この仲介業者が仮に買主を自分で見つけてきた場合、売主・買主の双方から仲介手数料を得ることができ、1つの取引で2倍の手数料収入を得ることができるのです。

いわゆる「両手仲介」です。

両手仲介は、宅建業法により認められており、違法ではありません。

しかし、囲い込みを行っているなら話は変わります。

囲い込み経験談

実は、私も囲い込みを経験しました。

といっても、買主側の立場でです。私は、一時期投資物件をレインズで探していました。父は不動産業者なので、そのアカウントで父と毎日のように探していました。

とある物件が気になり、私は父に問い合わせをしてもらいましたが、電話口に出た担当者から「その物件はもう申し込みが入って・・・」と。。

自宅の近くの物件でしたし、利回りも良かったので、かなり残念に思っていたのです。ちなみにその不動産会社は誰もが知るような大手です。

そして数ヶ月が過ぎたある日の不動産引渡しの現場、私は司法書士として一番乗りで皆さんを待っていました。すると、まさしく電話の彼が売主側仲介さんとして現れたのです。

名前も特徴のある名前だし、顔写真もチェック済みだったのですぐに分かりました。

思わず、「私〇〇の物件、欲しかったんですよ~」と声をかけたところ、彼はこう言うじゃありませんか。

「本当ですか!?ありますよ、案内しますよ」と。

その翌日に父にまた、問い合わせをしてもらいました。するとやはり「物件は購入者が決まっている」と断られました。

この時点で最初の問い合わせの電話から3.4カ月は余裕で経過していました。

結局、その物件はこの業者さんからじゃないと買えないと分かったので、その営業マンに連絡して話を聞くことになりました。

サブリース契約がついた物件だったので、購入には至りませんでしたが、高齢だという売主さんが本当に気の毒に思えた出来事でした。

こんな身近にもある囲い込みどうやったら防げるのでしょうか。

囲い込みを防ぐ方法

令和の今でも囲い込みは残念ながら存在します。

レインズに登録されていたって、私のようなケースもあるのです。囲い込みを避けるには、2、3社と一般媒介契約を結ぶことが無難な方法です。

一定期間、売却活動の様子や対応などを観察し、最終的に信頼できる1社と専任媒介契約を結べば、囲い込みはある程度は防げるはずです。

一般媒介契約は契約期間のしばりがないので、「ここだ!」「君だ!」という営業マンを選び、他の仲介業者との契約を終わらせればよいでしょう。

すでに専任媒介契約を結ばれており、「なんだか囲い込み受けているかも」と心配な方は、ほかの不動産会社に相談し、売却物件の問い合わせをしてもらうよう依頼してみましょう。

その結果、囲い込みを受けているのであれば、不動産会社を変えるべきですし、囲い込みをされていないのなら「売却価格」と「不動産会社の力量」のどちらかに問題がある可能性が高いでしょう。

売却価格を見直す、媒介契約を更新せずに不動産会社を変えるなどの対策をしていく必要があります。

専任媒介契約・専任媒介契約は慎重に

囲い込みの話をしましたが、信頼できる営業マンが見つかったのであれば専任媒介を結ぶことは決してマイナスではありません。

むしろ、自分を信頼してくれたとわかれば、熱心に営業をしてくれる可能性は高いでしょう。

ただし、人気エリアの物件は一般媒介でも十分売れますし、そのような物件程囲い込みに合うリスクは高いので、専属専任媒介契約・専任媒介契約は慎重に結ぶようにしましょう。

営業マンの人間性・相性は重要

不動産売却の経験が豊富にある方は多くはないでしょう。頼れる営業マンに会えれば安心して売却活動ができますね。

業界経験が長い営業マンであれば、知識も豊富に持っている点で安心感があります。しかし同時に大切にしたいのは誠実な人であるかです。

高額な資産である不動産の取引のパートナーには、経験だけでなく相性はかなり重要です。

業界歴が長くはなくとも、お客様に愛されている営業マンを何人も見てきましたし、こんなにお客様のことを考えてくれる営業マンがいるんだと感動するようなことも多々ありました。

ベストは業界歴の長い誠実な営業マンですが、業界歴や、看板だけが全てでもないと個人的には感じます。

会社の雰囲気も大事

媒介契約を結ぶ前に、できれば不動産会社の様子を観察できるとベストです。

どの業界でも同じだと思いますが、お客様おもいの営業マンが多い不動産会社は雰囲気がとても良いです。

逆にキリキリした雰囲気の会社は、お客様より自分たちの数字をあげることに一生懸命です。

その不動産会社が何を大切にしているかは、雰囲気で感じ取ることができるでしょう。

売出価格は少しだけ高めにする

買主候補から値引き交渉をされることも想定し、売出価格は少し高めに設定します。

この少し高めという感覚には個人差があるため、営業マンに相談してみるのもおすすめです。

私は自宅売却の際、バカ正直に売りたい値段で売出価格を設定しようとしたところ、営業マンから「〇〇円で設定しましょう。」と提案を頂きその通りの価格で売り出しをしました。

この〇〇円は、買主候補がSUUMOで価格によるソートをかけた際に、最大限効果が出る数字を考えて提案してくれたようで、さすがプロ!と感じました。

ステップ4:売却中の注意点

売却中には下記の点に注意をしていきましょう。

・故障、不具合を隠さない

・整理整頓・掃除をしておく

それぞれ確認していきましょう。

故障・不具合を隠さない

物件に欠陥や故障がある場合には、買主となる人に対して説明する義務があります。

例えば雨漏りがあることを隠して売却をした場合、契約不適合責任を主張されたり、説明義務違反を主張され損害賠償請求等を受ける可能性があります。

また、仲介業者が契約書を作成する際にも、欠陥や故障について記載する必要があるため、不具合等は隠さずに伝えることが大切です。

契約不適合責任とは、契約内容に適合していない物を引き渡した場合に、

売主が買主に対して負う責任です。

買主が売主に請求できる内容は次の内容です。

・追完請求(補修や修理)

・代金減額請求

・催告解除(通知をした後に契約解除する)

・無催告解除(通知なく契約解除する)

・損害賠償請求

たとえば、「建物には傾きがある」ということを買主が了承済み、かつ売買契約書に「建物には傾きがある」旨記載されていれば、引き渡し後に、建物の傾きに関しての責任は負うことはありません。

一方、契約書に建物の傾きについて記載をしなければ、引き渡した後に「契約不適合責任」を追及される恐れがあるのです。

整理整頓・掃除をしておく

売却活動を開始すれば、どのタイミングで内覧希望がはいるとも限りません。

そのため、日ごろから整理整頓・掃除をしておきましょう。仲介による売却の場合の買主候補となるのは、個人の方が大半です。

個人の方は自分が住む目的で不動産を探している方が多いため、購入後の生活イメージを想像できることが大切です。

中古住宅は経年劣化や汚れがあることは頭ではわかっていても、ものが溢れかえった汚れた家では、購入意欲が高まらず購入に至りません。

内覧が入る前に、部屋の整理整頓、水回りの清掃をし、購入希望者が購入後の生活をイメージできるような状態にしておきましょう。

ステップ5:内覧時の注意点

買主候補者から内覧の希望が入った際には次の点に注意をします。

・口約束をしない

・触られたくない箇所・見てほしくない箇所は伝えておく

順に説明します。

口約束をしない

買主候補の方が内覧に訪れた際に、周辺環境や通学路、ショッピング施設などについて質問を受けることがあります。その際は丁寧に説明をしましょう。

会話の中で、値下げ交渉や「この家具は残してもらえないか?」と打診されることもあります。その様な時は、その場の空気に流され安易に口約束をすることは避けましょう。

営業マンを通して条件交渉をすることが、後々のトラブルを避けるために大切です。

触られたくない場所は言っておく

買主候補の方は、それこそ色々な方がいます。

居住中に内覧を受ける場合には、特に触られたくない、見てほしくない箇所を営業マンに伝えておきましょう。

下着類の入ったクローゼットを開けられてしまい、焦った経験があります。

後で言っても遅いので、内覧の前に触れてほしくない場所や見てほしくないクローゼットなどは先に伝えることが大切です。

売買契約時の注意点

買主が決まり、いざ売買契約!その際に注意すべき点は次のとおりです。

- 契約内容は事前に確認する

契約キャンセルは手付金の倍返し

- 重要書類を持参する

住宅ローン利用中の注意点

注意すべきポイントを確認していきましょう。

契約内容は事前に確認する

売買契約日には売買契約書や重要事項説明書など各種の重要書類を読み上げ、売主・買主が署名捺印します。

また売買契約の際に、買主より手付金が支払われることを覚えておきましょう。

売買契約書は、丁寧に読み上げをしてもらえますが、不動産売買の契約自体、経験豊富な方は少ないと思われますので、読み上げられた内容を、その場で全ての事項を把握することは簡単なことではありません。

営業マンにお願いして、売買契約日前に、売買契約書案を送ってもらい、内容を事前にチェックしましょう。

事前に特にチェックしたいポイントは以下のとおりです。

| 売買対象の物件の表示 | ・売買対象物件の表示が、登記事項のとおりに記載されているか確認 (記載が誤っている場合には、売買契約の効力そのものを問われる可能性があるため、要注意) |

| 売買価格 | ・金額と買主の支払日を確認 |

| 手付解除 | ・手付の性質(解約手付なのか、証約手付なのか・違約手付なのか) ・解約手付であれば、手付解除の期限が日付で特定されているか(紛争防止のため、日付指定されていることが望ましい) |

| 土地の実測・土地代金の精算 | ・売買対象の土地の地積が登記簿に基づき記載されている場合は、実測をするのか、しないのか確認 ・実測する場合、地積に相違があった場合の対応、精算について具体的に記載されているか |

| 引渡し時期と所有権移転の時期 | ・引渡し期日の確認 ・引渡し時期と所有権移転の時期は実務上、同日に設定される |

| ローン特約 | ・買主が住宅ローンを使う場合、ローン特約が付される ・ローンが否決された場合の白紙撤回についての特約について、ローン申し込み先の金融機関名 ・期限まで明確に記載されているか |

| 契約不適合責任 | ・契約不適合責任に関する取り決めが記載されているか ・契約不適合責任を負う範囲や期間について確認(特約事項に記載されることもあります) |

| 特約事項 | ・特約事項欄には、通常の条項以外の当事者間の特別なルールが記載されます ・必要な事項(設備の不具合や欠陥等、契約不適合責任の通知期間や免責規定など)が具体的に記載されているか |

| 境界線の明示 | ・土地の売買では、売主が負う境界明示の義務が、具体的に記載されているか ・明示できない場合はどうなるのかについて確認 |

| 公租公課等の分担 | ・固定資産税や都市計画税、マンションの場合は管理費・修繕積立金の負担割合を確認 ・引渡し日を基準に日割計算をし負担することが一般的 |

| 契約違反等 | ・契約違反となる行為と違約金の額(割合)の確認 |

| 引渡し前の物件の滅失毀損 | ・売買契約を結んだ後、売主の責任ではない理由で物件が滅失 ・毀損してしまった場合の取り決めを確認 ・無条件解約になるケースの確認 ・一般的には売主が物件を修復したうえで引渡します |

| 反社会的勢力の排除 | ・反社会勢力の排除に関する条項が盛り込まれているかの確認 |

上記は、最低限でも確認しておきたい箇所です。それでも盛りだくさんかと思いますので、やはり事前に時間をとり目を通しておきましょう。

また疑問点は、営業マンに遠慮なく確認することが大切です。

また、そもそも個人間売買で仲介会社が入らない場合は、売主・買主どちらでも売買契約書を作成することもできます。

ただし、不動産は高額な資産であるため、売買契約書の作成は弁護士や司法書士などの専門家に依頼することをおすすめします。

契約キャンセルは手付金の倍返し

売買契約を結んだのち、買主・売主の都合で契約解除をする場合には注意が必要です。

売買契約における手付の性質が解約手付である場合、手付解除期日までであれば、どのような理由であれ手付放棄、手付の倍返しをすることで契約解除が可能です。

| 契約解除の申出人 | 手付解除の方法 |

| 買主 | 支払った手付金を放棄する |

| 売主 | 受け取った手付金の2倍の額を買主に支払う |

契約前に売買契約内容を確認し、不安や納得できないところに関しては、遠慮なく営業マンに伝えることが大切です。

権利証・印鑑証明書をもっていく

売買契約の際は権利証(登記識別情報)と印鑑証明書、本人確認書類(免許証等)の持参を求められることが一般的です。

契約前にこれらの書類を営業マンが確認し、確かに売主本人で間違いないことや、書類に不備がないことを確認します。

印鑑証明書はあまりに早く取得しすぎると有効期限(引渡し日より3ヵ月以内に取得)が切れてしまうため、契約日が決まったころに取得するのが良いでしょう。

またこの時までに権利証(登記識別情報)が見つからない場合は、営業マンに現状を伝えてください。

住宅ローンを利用中の注意点

住宅ローンを返済中の場合、住宅ローン利用中の金融機関に連絡を入れます。

これは、引渡し日当日に、抵当権を消すための書類を金融機関側に用意してもらうためにも重要です。

営業マンからも案内があるはずですが、ご自身でも把握をしておきましょう。

- 不動産を売却するため全額繰り上げ返済する旨

引渡し日

上記を伝えると、金融機関に全額完済のための準備を進めてもらえます。

金融機関にもよりますが、この後、引渡し日前には窓口を訪れ、完済に向けての手続きが必要になることも覚えておきましょう。

ステップ7:引渡し日の注意点

不動産の引渡し日は、売買代金受領と同時に重要書類や鍵を引渡し、不動産の名義が変わる日です。

この引渡し日に注意すべき点は以下のとおりです。

- 必要書類は絶対わすれない

当日は本人が出席する

ネット銀行利用時の注意点

それぞれ確認しましょう。

必要書類を忘れない

引渡しは、売主・買主をはじめ仲介業者・金融機関・司法書士が一堂に会し行われます。

その際に必要になる書類は、事前に営業マンから案内されますが、これを忘れないように2度確認しましょう。

売主の持参書類は、名義変更に欠かせないものが多く、万が一これらを忘れてしまうと、買主だけでなく買主側の利用する金融機関、売主側の住宅ローン利用中の金融機関にも多大な影響がでてしまいます。

不動産の名義変更に必要な代表的な書類は以下のものになります。

| 戸建 | マンション | 土地 | ||

引 渡 日 の 必 要 書 類 | 登記識別情報(登記済権利証) | 〇 | 〇 | 〇 |

| 本人確認書類(免許証等) | 〇 | 〇 | 〇 | |

| 有効期限内の印鑑証明書実印 | 〇 | 〇 | 〇 | |

| 住民票 | △ | △ | △ | |

| 戸籍の附票 | △ | △ | △ | |

| 戸籍謄本 | △ | △ | △ | |

| 銀行通帳 | 〇 | 〇 | 〇 | |

| ローン残債のわかる書類※住宅ローン返済中の場合 | 〇 | 〇 | 〇 | |

| 抵当権抹消書類代理委任状 | △ | △ | △ | |

| 不動産買取業者から依頼された書類 | 〇 | 〇 | 〇 |

登記事項証明書(登記簿)に記載された住所と現在の住民登録をしている住所が異なる場合には住民票または戸籍の附票が必要になります。

- 住民票

登記事項証明書(登記簿)に記載された住所から1度引越しをしている場合 - 戸籍の附票+本籍地入りの住民票

登記事項証明書(登記簿)に記載された住所から2度以上の引越しをした場合

特に遠方の相続した実家の引渡しで書類を忘れてしまうと、取りに帰ることもままなりませんので、必ず再チェックをして引渡しに臨みましょう。

当日は本人が出席する

不動産の引渡し日は、原則として不動産の所有者本人(売主本人)の出席が求められます。

引渡しは、法務局や金融機関の関係で平日朝10時または9時から開始されることが一般的です。

所有者本人が、当日欠席になる場合には、代理人で引き渡しを行うことも可能ですが、事前に売主本人と司法書士の本人確認の面談が必要になることは覚えておきましょう。

その際には一般的に1万円前後の、本人確認費用がかかることが一般的です。

ネット銀行利用の場合の注意点

売却物件がローン返済中の場合、引渡し日にローンの残債を一括返済する必要があります。

「売買代金が入金された売主本人の口座から、自動的に残債分が引き落とされるケース」

「ご自身で金融機関指定の口座に振込をしなくてはならないケース」

「ネット上から完済手続きをしなくてはならないケース」

と、利用している金融機関によって完済方法は様々です。

この中でも、ネット上から完済手続きをしなくてはいけないケースは要注意です。

普段からネット銀行を使いなれていない場合、いざ完済をしようにもログインができない、パスワードを忘れたなどで操作が進まず完済ができなくなるケースがあります。

実際に、私も現場で経験しています。完済ができなければ、抵当権が消せず、結果として買主への名義変更手続きもできなくなることから現場は大変なことになります。

ローンの完済方法、ネットを利用して完済する場合の操作方法は事前に確認しておくことが大切です。

確定申告に関する注意点

家の売却により譲渡益が発生した場合には、確定申告を行う必要があります。

家を売却した翌年の2月中旬から3月中旬までに確定申告をせねばならず、もし期限内に申告を行わない場合、無申告課税や延滞税が発生する可能性があるため注意をしてください。

また、納税額に関して、購入当初の売買契約書等で購入費用を算出することができない場合には、税額が大幅に上がってしまいます。

売却による荷物の移動などで、当初の契約書をなくしてしまう事がないように注意をしましょう。

ご自身での確定申告に不安がある場合には、税理士によるスポットの確定申告を依頼すると安心です。

相続不動産を売る場合の注意点

相続した実家などを売却する場合には、故人の名義から相続人の名義に変更されている必要があります。

故人名義から買主名義に直接変更することができないため、かならず相続登記が必要です。

事前に、相続登記を完了させて売却活動を行うのがベストですが、もし売却活動中に相続登記の未了を営業マンに指摘された場合には、営業マンの指示を仰ぎましょう。

というのも、相続登記は基本的に申請準備に時間がかかることが多いため、売却のタイミングと登記完了のタイミングを計る必要があるのです。

登記の申請中は、登記の情報にロックがかかってしまい、登記事項証明書をとることができません。

万が一、引渡し日に登記が完了していなかった場合、(登記は申請してから完了まで2週間前後かかることが一般的です)ロックがかかっているため、最新の登記情報が確認できなくなってしまいます。

通常このような状態では、司法書士は買主の不利益にならないように、登記申請をすることはしません。

つまり、引渡しができなくなってしまうのです。このような事態を避けるため、売却中は自己判断で相続登記をすることは避けましょう。

また相続した不動産の売却による譲渡所得税を節税できる、特別控除や特例が活用できる場合があります。事前に税金や特例、軽減措置について調べておきましょう。

高齢の親の不動産を売る場合の注意点

高齢の親の不動産を売る場合にはタイミングが重要です。というのも、万が一親が認知症になってしまい、意思能力を喪失してしまうと、通常の方法での不動産売却ができなくなるためです。

意思能力を失ってしまうと、「成年後見人制度」を使い、不動産を売却することになります。

これは意思能力を喪失してしまった本人に代わり、財産を管理する成年後見人を立て法律行為や財産管理をしてもらう制度です。

成年後見人は家庭裁判所が選任しますが、その多くは司法書士や弁護士が選任されます。この成年後見人が売主に変わり、売却を行うことになります。

ただし、この成年後見人の選任には早くても1か月程度〜の時間がかかるうえ、成年後見人となる専門家への報酬も発生することになります。そして成年後見制度は、本人がお亡くなりになるまで続くことになります。

なお、成年後見人は親族を候補者として申し立てることもできますが、家庭裁判所は専門家を選任することが多いように思われます。

このように、高齢の親の不動産を売る場合には、大がかりなことになる前のタイミングで売却をすることが大切です。

まとめ

不動産売却における注意点を時系列に沿って解説しました。不動産は資産の大部分を占める高額な資産です。売却時の注意点を知っているか、いないかだけでも、数十万〜数百万の損失を回避することができます。

最後にもう1度タイミング毎の注意点を確認しましょう。

不動産売却は、上記の注意点に気を付けながら、信頼できる売却のパートナーと出会うことが重要です。

ベストな営業マンに出会うためには、複数の不動産会社に査定依頼をし、やり取りをしてみましょう。

電話やメールのやり取りだけでも、人間性や仕事への熱意を感じることができるはずです。

おすすめの不動産一括査定サイトは下記の記事でご紹介しています。