相続財産の大半を不動産(実家)が占めるというケースは少なくありません。

相続人が複数人いる場合、不動産を公平に分けるのは困難でトラブルが発生しやすいものです。そこで実務的にも多く利用されるのが「換価分割」です。

換価分割であれば、不動産以外の相続財産がない場合でも、比較的公平に相続財産をわけることができるため、相続人間の話し合いもスムーズに進みやすいでしょう。

本記事では、「換価分割とは何なのか?」「換価分割のやり方」など基礎知識を解説し、換価分割に必須の遺産分割協議書の作成方法も併せて解説します。

遺産分割協議書のテンプレートも掲載しているので参考にしてくださいね。

換価分割とは

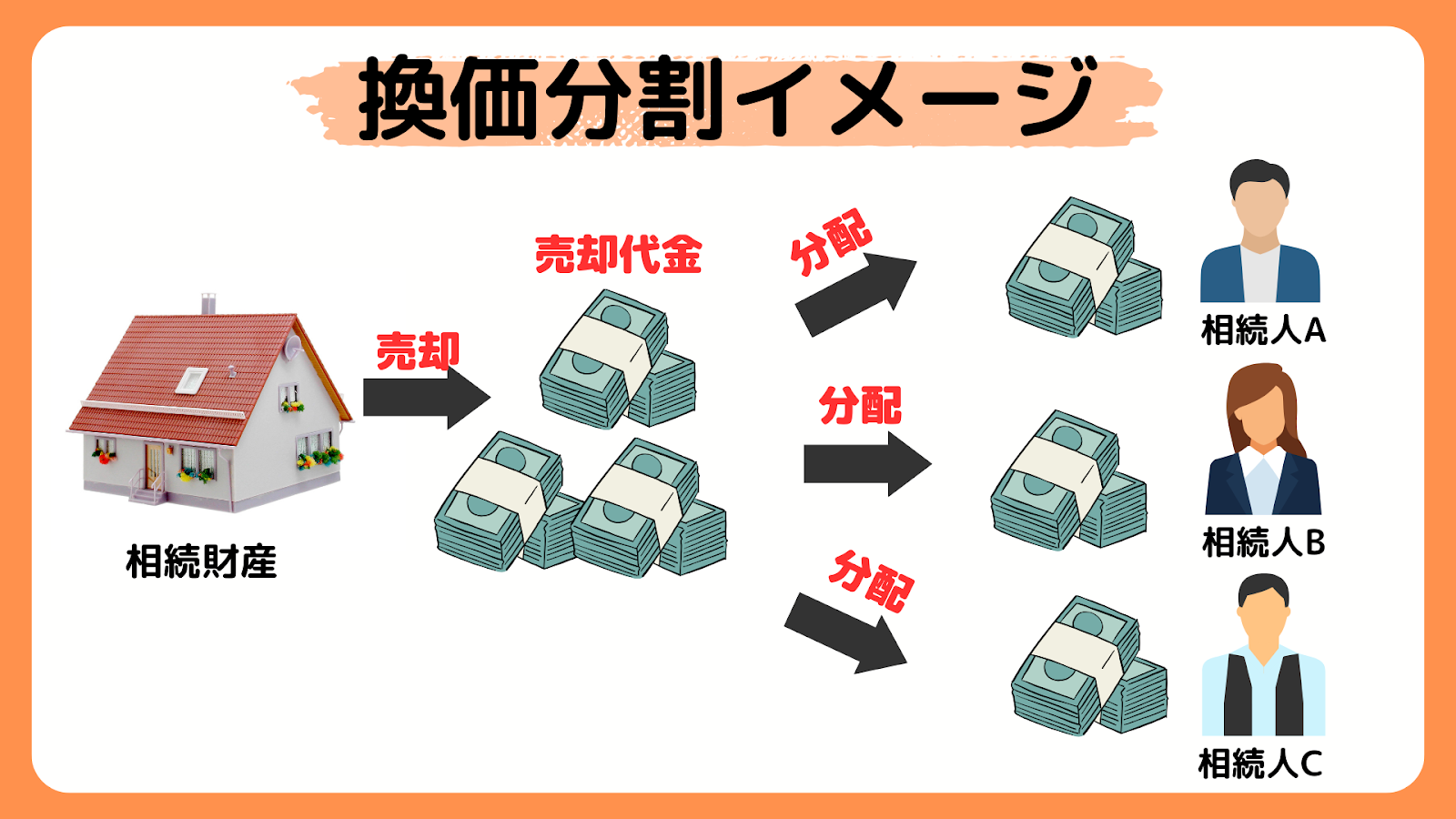

換価分割とは不動産や株式などの相続財産を、売って現金化し相続人で分け合う方法です。

相続財産の分割は4つの方法がありますが、そのうちのひとつ、特に不動産がある場合に重宝する分割方法です。

遺産分割の方法は4種類

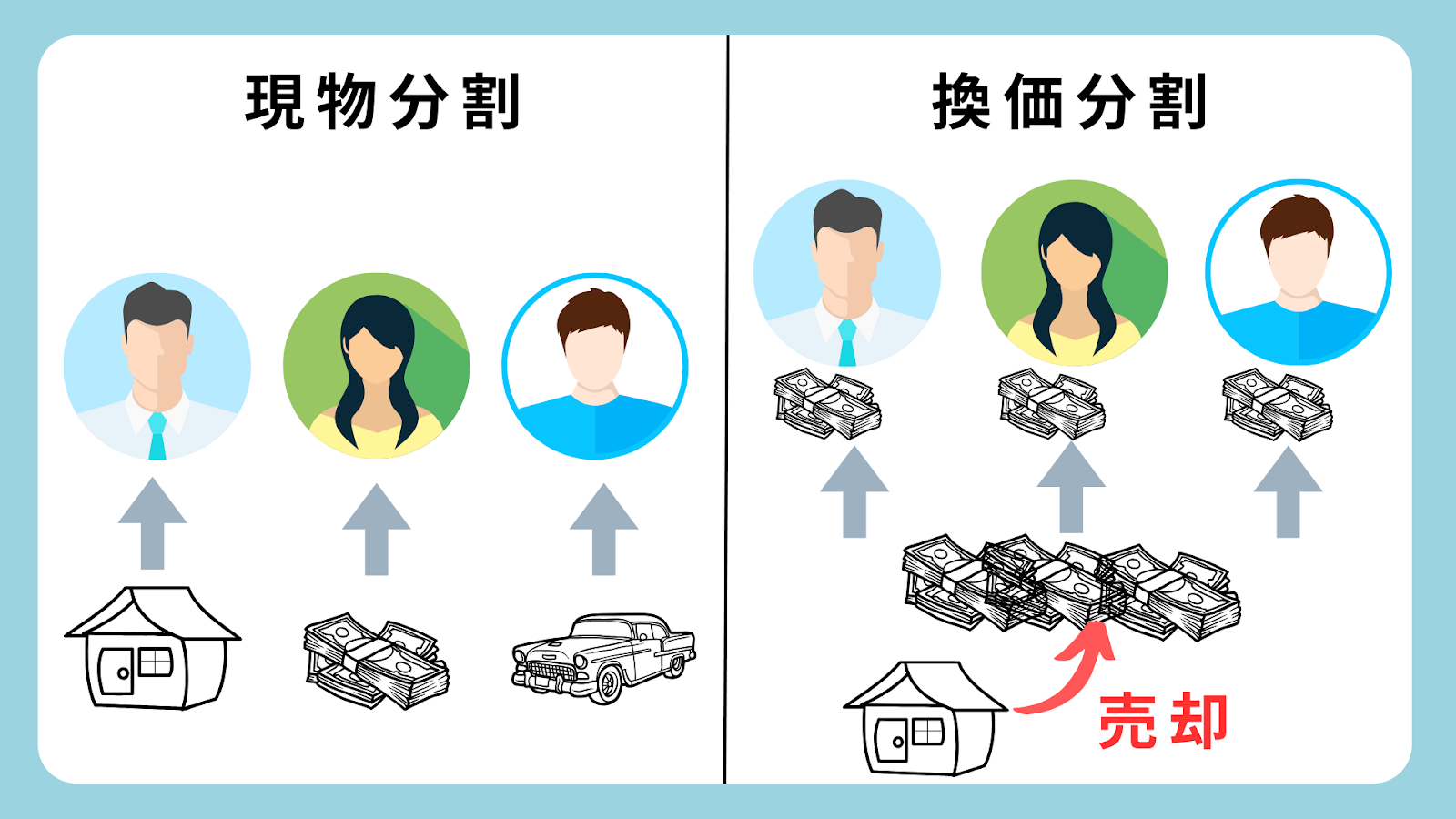

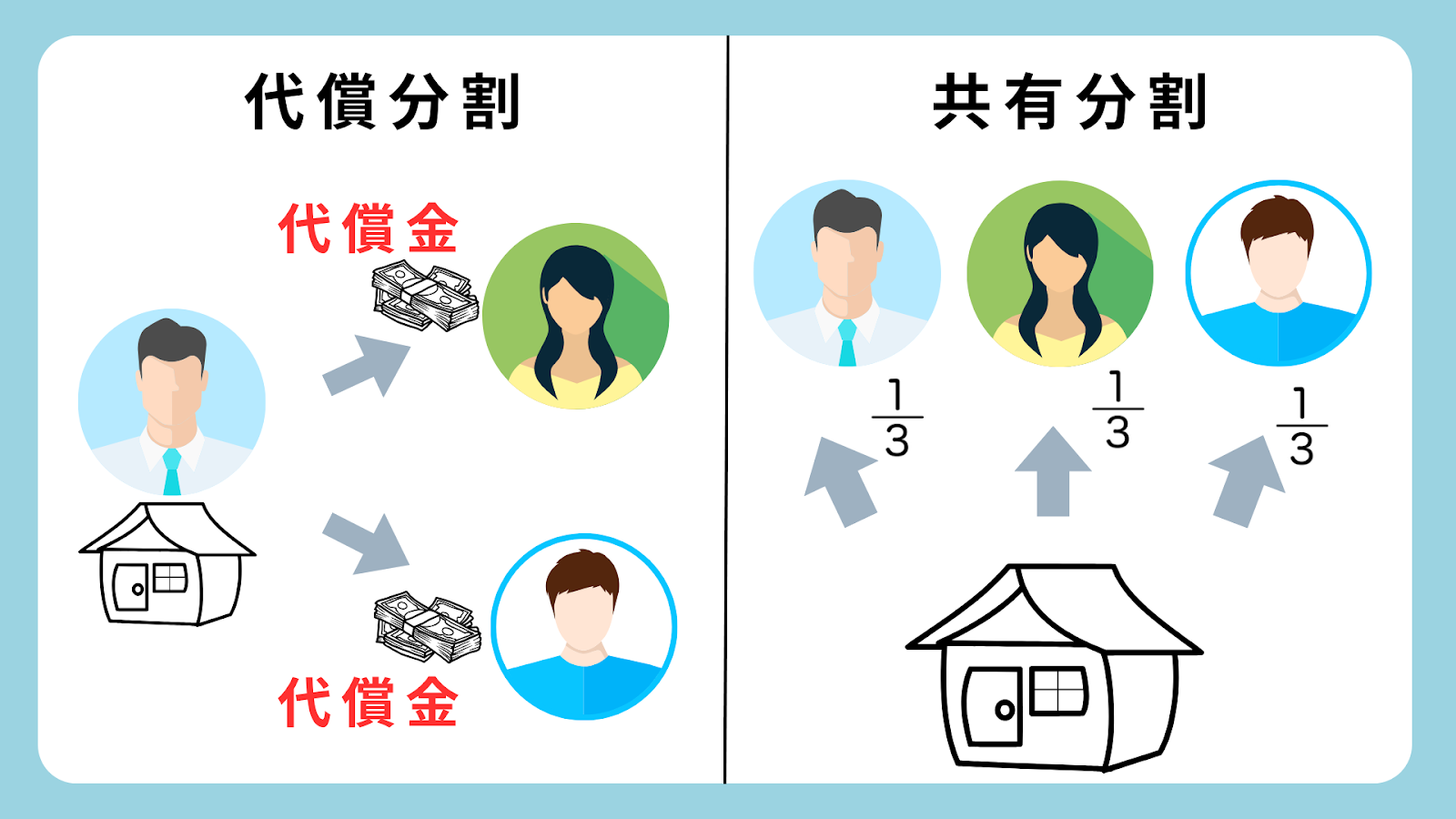

遺産の分割方法には換価分割のほかに「代償分割」「現物分割」「共有分割」があります。

それぞれの特徴は以下のとおりです。

| 遺産分割方法 | |

| 現物分割 | 現金や不動産、株式などの遺産を形状を変えず各相続人に分ける方法 |

| 換価分割 | 不動産や株式などを売却し、現金化してから分ける方法 |

| 代償分割 | 特定の相続人が遺産を取得する代わりに、他の相続人に金銭等を支払い調整する方法 |

| 共有分割 | 複数の相続人で遺産を共同で所有する方法 |

換価分割のメリット

換価分割には以下のメリットがあります。

公平に分割できる

相続税の納税資金を用意できる

管理コスト、維持コストを手放せる

それぞれ解説します。

公平に分割できる

不動産や株式、車などそのままの状態では分割しにくい相続財産です。

これらを現金化することで1円単位で計算し分けることができるため、相続人間の不公平感が生じにくい分割方法です。

納税資金を用意できる

相続税が課税される場合、納付は現金で行うのが原則です。

手元に相続税を払う現金がない場合には、不動産や車を売却し換価することで相続税の納税資金に充てることができます。

維持管理コストを手放せる

相続した不動産、車を利用する予定がない場合、そのまま所有していると「固定資産税」や「車両税」などの税金や、「修繕費」「駐車場代」など維持管理コストがかかります。

換価分割は売却し現金化するため、このような維持管理コストを手放すことができるのです。

換価分割のデメリット

換価分割には下記の様なデメリットがあります。

現物を手放すことになる

手間と費用がかかる

希望通りに売れない可能性がある

税金が発生する

それぞれ解説します。

現物(不動産等)を手放すことになる

換価分割は相続した不動産や車など現物を売却することになります。

実家などは思い入れがある人が多いものですので、感情的な部分で手放すのに抵抗がある相続人もいるでしょう。

換価分割は相続人全員の合意がなければ行うことができません。

手間と費用がかかる

例えば不動産を換価分割する場合、売買の成立時に不動産会社に仲介手数料を支払う必要があります。

売却活動中は内見の対応などの手間が発生します。

希望通り売れない可能性

特に相続税の納税資金に充てるため売却する場合、相続発生から10ヶ月という期限があるため、急いで売らなくてはなりません。

となると、価格を下げてでも早く売らなくてはならない状況も発生しがちです。不動産は売り出してから売買代金の受領までは時間がかかるものです。

なるべく有利に売却を進めるためには、親身になって売却活動をしてくれる不動産会社を探す必要があり、そのためには複数の不動産会社に査定依頼をすることが大切です。

税金が発生する

換価分割をした場合は、下記の税金が発生します。

| 税金名 | どのような税金? |

| 登録免許税 | 換価分割の売却をするためにする相続登記の際に納付 |

| 収入印紙税 | 売買成立時に売買契約書に貼付する |

| 譲渡所得税 | 譲渡所得(利益)が発生した場合に課税される |

| 相続税 | 一定額を超える相続財産(総額)を相続した場合に課税される |

譲渡所得税と相続税は、場合によっては課税される税金です。

相続税については、相続税評価額で計算されるため、売却時にいくらで売れても相続税には影響しません。登録免許税と収入印紙税は売買が成立すれば課税される税金です。

換価分割のやり方・流れ

換価分割の手続きの流れはおおよそ以下の流れになります。

遺産分割協議

遺言書が遺されていなかった場合、相続人全員で「誰が何をどのくらい」相続財産を取得するかの遺産分割協議を行います。換価分割を行う場合には、売却代金の分配割合も協議します。

遺産分割協議書の作成

遺産分割協議がまとまれば、遺産分割協議書を作成します。

特に換価分割を行う場合には、遺産分割協議書に明記すべき事項があるため注意が必要です。

遺産分割協議書の書き方については後ほど詳しく解説します。

相続登記の申請

遺産分割協議書まで作成できれば相続登記を行い、亡くなった方名義から相続人名義に変更します。

ご自身で行う場合にはこのタイミングで相続登記をします。

司法書士に依頼する場合は遺産分割協議がまとまっていれば、売却活動を依頼する不動産会社に司法書士を紹介してもらうことが可能です。

不動産会社への査定依頼

相続人全員で売却方針を決め、不動産会社へ査定を依頼します。

不動産会社にも得意な不動産種別やエリアがあるため、不動産査定サイトなどを利用し、複数の不動産会社に査定をしてもらうことが有利に売却していくうえで大切です。

媒介契約

売却を任せたい不動産会社が決まれば、不動産会社と媒介契約を結びます。

不動産会社を決める際は相続人同士コミュニケーションを取りながら決めることがトラブル防止に役立ちます。

売買契約

買主が現れると売買契約を結びます。売買契約日には手付金を受領しますが、売買代金は後日、引渡しの際に支払われるのが原則です。

引渡し(決済日)

売買契約日から1ヶ月ほどで引渡しです。この日に鍵や必要書類を引き渡し、同時に売買代金を受領します。

原則、引き渡し日には不動産の名義人である相続人が出席しなくてはなりません。

売却代金の受領と分配

受領した売買代金を遺産分割協議書に記載したとおりの割合で相続人間で分配します。

確定申告

譲渡所得が合った場合は、譲渡所得税が課税されます。翌年に確定申告を行い、譲渡所得税を納付します。

譲渡所得税がかからない場合は、確定申告は不要です。

換価分割の前提の相続登記の方法

換価分割を行う前提として相続登記が必要です。なぜなら亡くなった方から買主への名義変更はできないためです。

また2024年4月からは相続登記が義務化されるため、換価分割をするしないに関わらず相続登記は必要です。

相続登記の方法は2パターン

換価分割の前提としての相続登記には以下の2パターンが考えられます。

1.便宜的に代表相続人に名義を変更してから売却する

2.相続人全員の共有名義に変更してから売却する

便宜的に代表相続人の単有名義にする場合

1.の代表相続人の単有名義にするメリットは、媒介契約〜引き渡しまでの手続きを代表相続人が行えばよく、売却の際の登記手続きも代表相続人のみの手続きで済む点です。

相続人が遠方に住んでいる場合などはこの方法をとることも少なくないでしょう。

ただし、1.の代表相続人単有名義にする場合には、売却金の分配が贈与とみなされてしまうことがないよう細心の注意が必要です。

換価分割のため共有名義にする場合

売却金の分配を受ける複数の相続人名義に登記する方法です。この場合、登記した各相続人の所有持分で分配金を分配することになります。

換価分割は贈与税がかかる?

換価分割では不動産を現金化した後に相続人間で分配をしますが、この分配が換価分割による分配であれば贈与税は課税されません。

贈与税は、贈与額に応じて最高55%の税率となる負担の大きい税金です。

特に相続登記時に代表相続人名義にした場合、売却金の分配が贈与とみなされないよう遺産分割協議書の書き方に注意を払うことが重要です。

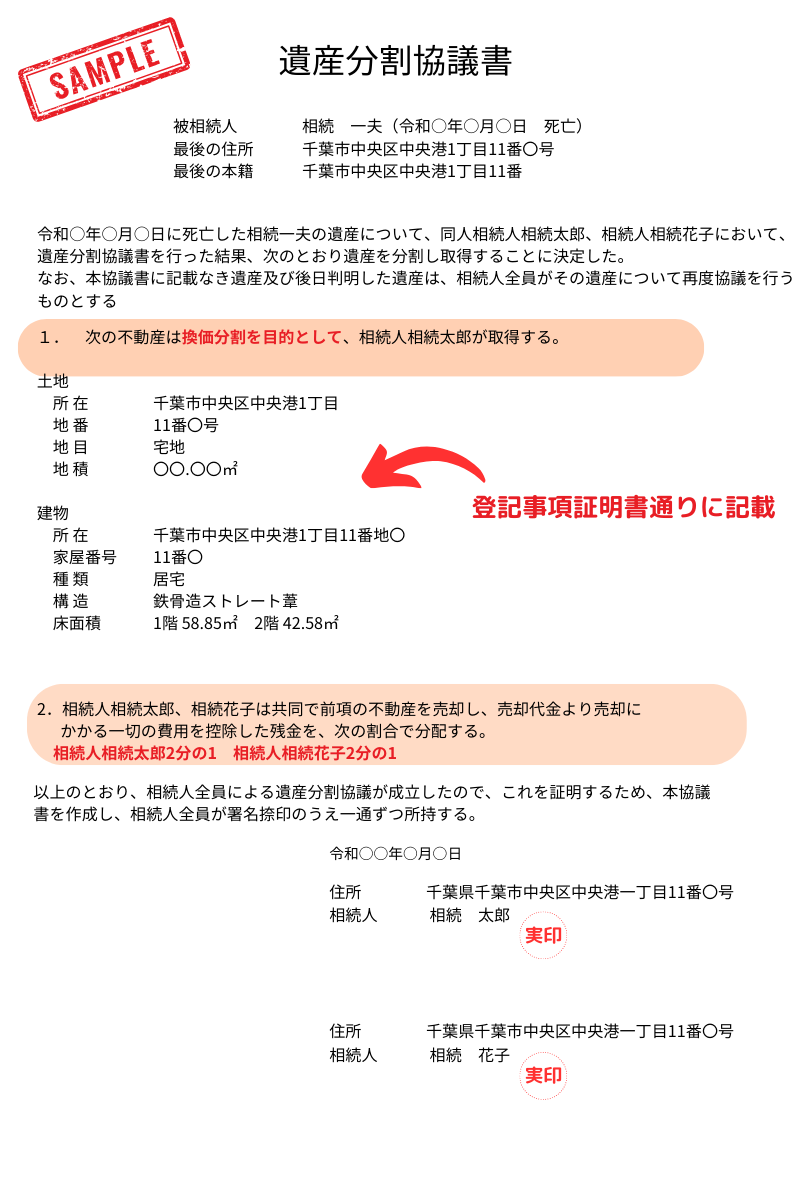

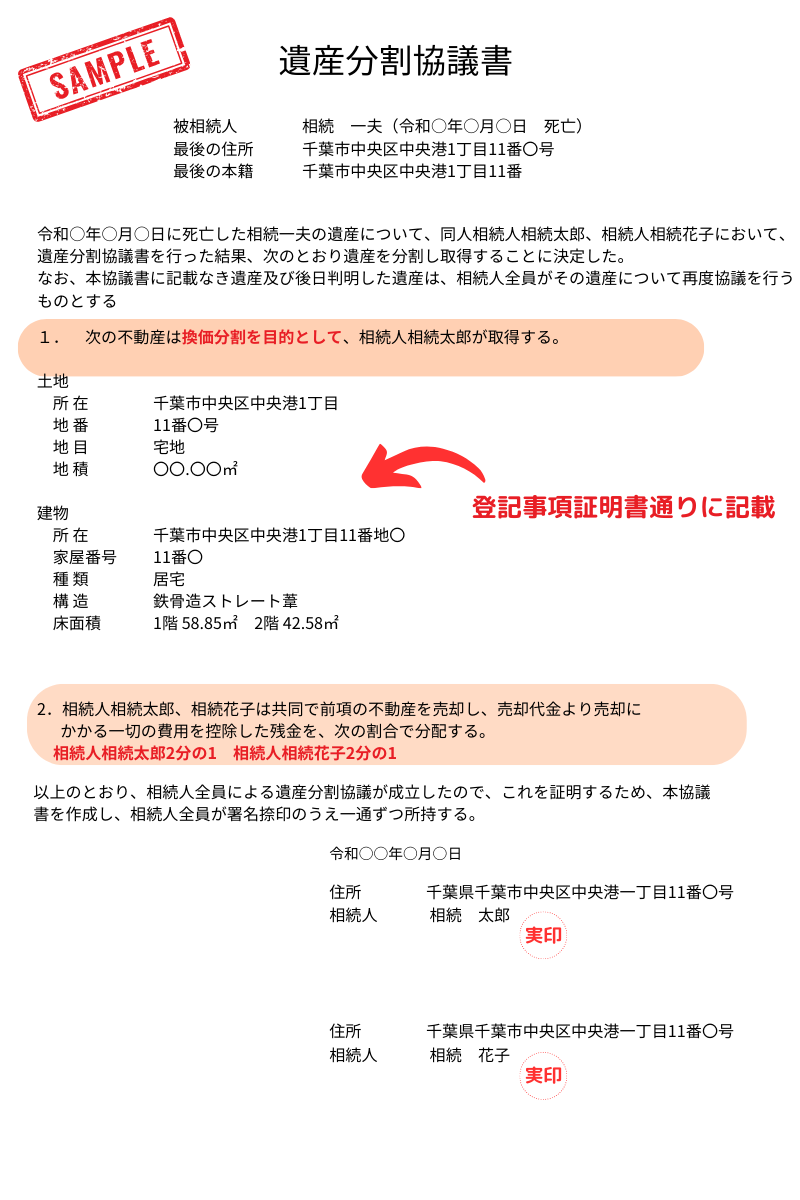

換価分割時の遺産分割協議書ひな形

換価分割時には、通常の遺産分割協議書に加えて下記の事項を必ず明記します。

・換価分割を行う旨

・売却金の分配割合

【便宜的に代表相続人名義にして売却する場合】

【換価分割する相続人全員の名義にして売却する場合】

換価分割トラブル回避のための注意点

換価分割を行う場合には、いくつか注意すべき点があります。

特に注意すべきは「遺産分割協議書の書き方」です。

遺産分割協議書の作成方法に注意

換価分割をする場合、必ず遺産分割協議書を作成しましょう。通常の遺産分割協議書に加え換価分割の遺産分割協議書に記載すべき事項は以下の2点です。

・換価分割を行う旨

・分配金の分配割合

相続人間で売却方針を決める

換価分割は不動産を公平に分けることができる分割方法ですが、売却最低価格や売却期限など売却方針を決めておかないと、相続人間で揉める原因になります。売却活動前からしっかりと話し合いをしておくことが大切です。

査定の手間を惜しまない

代表相続人が売却手続きを一任された場合、買主が決まった後に「もっと高く売れたのではないか」と他の相続人に言われてしまったらショックですよね。

売却最低価格を決めることはもちろんですが、複数の不動産会社に査定依頼をして最適な不動産会社を選ぶことも大切です。

複数の不動産会社に査定を出してもらった上で決まった買主であれば、他の相続人も納得せざるを得ないでしょう。

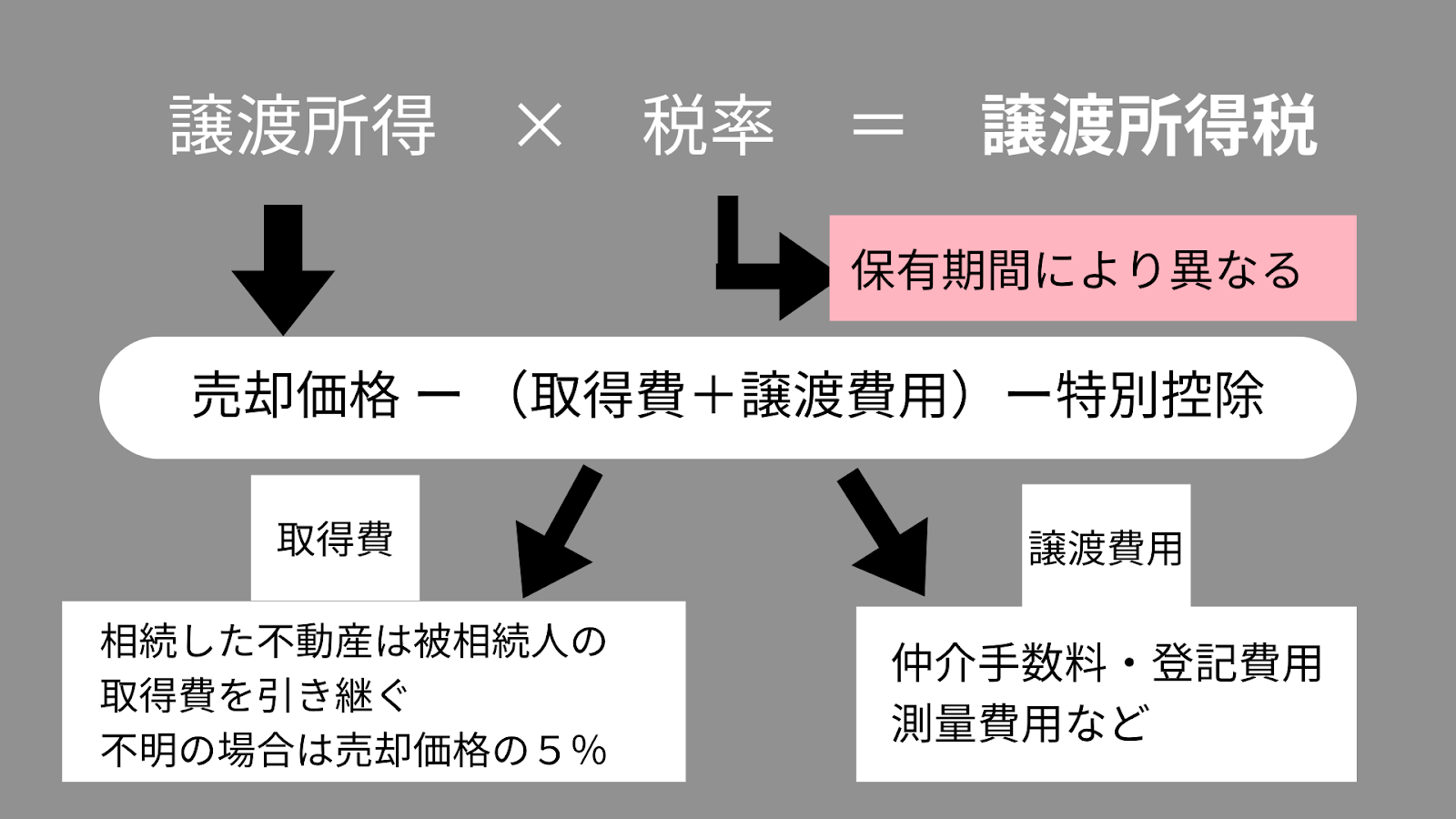

換価分割の譲渡所得税の計算式

換価分割で不動産を売却し、譲渡所得が出た場合には譲渡所得税が課税されます。譲渡所得とは以下の計算で求められます。

| 譲渡した年の1月1日時点の所有期間 | 所得税(含む復興特別所得税) | 住民税 | 合計 |

| 5年以下(短期譲渡所得) | 30.63% | 9% | 39.63% |

| 5年超え(長期譲渡所得) | 15.315% | 5% | 20.315% |

譲渡所得税が課税される場合は、換価分割による売却をした年の翌年に確定申告を行います。

換価分割のよくある質問

換価分割についての質問に回答します。

Q:換価分割の譲渡所得税を節税する方法はある?

A:換価分割の売却では「居住用財産の3,000万円特別控除」「相続空き家の3,000万円特別控除」「取得費加算」など各種の特別控除の適用があります。

ただし細かな要件があるため、税理士に相談して無駄に税金を払うことがないようにしましょう。

Q:換価分割が最適な場合とは?

A:不動産を換価分割するのに適しているのは 以下のようなケースです。

・相続した不動産を利用しない

・相続人に資力がない場合

・相続財産の大半が不動産で相続人間

で公平に分割をしたい場合

Q:「換価分割」の読み方は?

A:『かんかぶんかつ』と読みます。

Q:譲渡所得税は誰が払う?

A:譲渡所得税が課税される場合には、たとえ遺産分割協議で代表者名義にしたとしても、分配金を受け取った相続人は各自が譲渡所得税を納付することになります。

まとめ

不動産が遺産の大半を占めるような相続では、換価分割を行うことも少なくありません。

公平に遺産を分けられるという点で換価分割は比較的トラブルが生じにくい方法です。

しかし、換価(売却)する際の売却費用などが原因でトラブルになるケースもあるため、相続人間で売却価格や売却期限、どのような不動産会社に任せるかなどは事前に話し合いをしておくことが重要です。