父親が亡くなった場合の相続手続きはどうすればよい?

親が亡くなってしまった時の兄弟の相続順位はどうなる?

親が亡くなったが相続人の一人である兄が既に他界している場合は?

相続の手続きは誰もが経験する道ですが、何度も経験するものではないため、慌ててしまったり混乱してしまうことがあります。

万が一の時に備え、どのような手続きを行っていくのかしっかりと確認しておきたいですね。

本記事では、次の点について解説します。

- 親が亡くなった後に優先して行うべき3つの手続き

- 期限の短い2つの遺産相続手続き

- 親が亡くなった時に必要になる戸籍謄本

- 相続人を確定する戸籍謄本の取り方

- 財産目録の作り方

- 財産目録のテンプレート

- 法定相続人の順位と相続割合

- 父親が亡くなった場合の法定相続分ケーススタディ

ケーススタディでは、親より先に子どもが亡くなってしまったケースや、前妻の子どもがいるケースなど様々なシチュエーションの法定相続分を紹介します。

さらに相続手続きがぐっと楽になる便利な法定相続情報一覧図の取得についても解説します。

遺産相続トラブルを防ぐために用意しておきたい財産目録のテンプレートも用意しましたので、ご活用ください。

親が亡くなった後の遺産相続手続き

親が亡くなった後に行う手続きは多岐にわたります。

ここからは親が亡くなって2週目以降の遺産相続の手続きについて解説します。相続発生後1週間以内に行う手続きと流れはこちらの記事で解説しています。

今回はその後に行うべき手続きですが、まず3つの遺産相続の手続きを優先して行います。

親が亡くなってしまった後に優先的に行う相続手続き

| 相続人の確定 | 戸籍の取得 法定相続情報の作成 |

| 遺言書の捜索 | 自宅内の捜索 公証役場での捜索 法務局での捜索 |

| 相続財産の調査 | 自宅での書類調査 PCやスマートフォンの情報の調査 郵便物の調査 役所での調査 信用情報登録機関への問い合わせ |

- 相続人の確定

- 遺言書の捜索

- 相続財産の調査

この3つの手続きを優先する理由は、期限の短い次の法的な相続手続きに間に合わせるためです。

表をご確認ください。

期限の短い法的な相続手続き

| 相続放棄 | 相続開始があったことを 知った時から3カ月 | 故人が多額の借金を抱えていた場合 相続トラブルを避けたい場合など |

| 準確定申告 | 相続の開始があったことを 知った日の翌日から4か月以内 | 故人が個人事業主だった場合 故人が不動産収入を得ていた場合 給与所得が2,000万円以上だった場合など |

この2つの手続き期限に間に合わせるためには、最初に挙げた相続人の確定、遺言書の捜索、相続財産の調査の手続きをまず進める必要があるのです。

相続人を確定させる

例えば次のようなケースです。

- 離婚した元配偶者との間に子供がいた

- 認知している子供がいた

- 知らない間に養子をとっていた

実際に私もお客様から相続手続きを依頼され、すべての戸籍を調査した結果、上記のような事実が発覚し報告に苦心した経験があります。すべての戸籍を調査することで正しく相続人を確定することができるのです。

ここからは遺産相続手続きに必要な故人の戸籍等取得方法について解説します。

戸籍謄本等はどこで取得する?

亡くなった人の戸籍謄本等は、本籍地の市区町村役場の戸籍係・戸籍担当窓口などで取得できます。直接窓口に行けない場合には郵送での請求も可能です。

具体的な取得方法や必要書類については、役所で多少異なることもあるため、故人の本籍地の役所のホームページを確認してください。

故人の本籍地がわからない場合には、故人の住所地の市区町村役場で”本籍地の記載入り”の住民票除票の写しを取得すると本籍地が確認できます。

まず故人の本籍地の役所で取得できる、すべての戸籍謄本等を請求します。

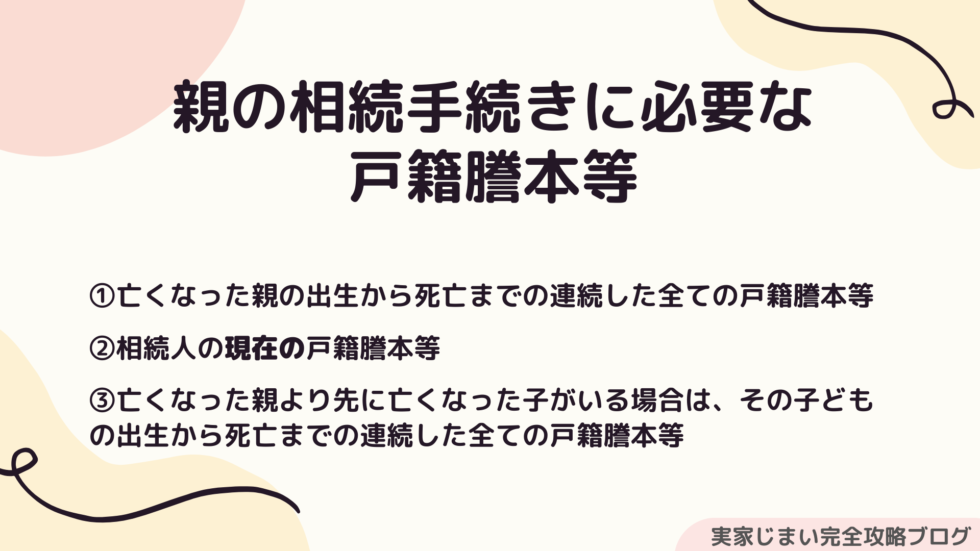

親の相続手続きで取得する戸籍謄本等の範囲

相続人の確定のためには、亡くなった親の出生(生まれた時)から死亡までの連続した全ての戸籍謄本等が必要です。役所で請求する際に「相続手続きで使うので、出生から死亡までの戸籍等をください」と伝えれば大丈夫です。

相続手続きでは、相続人である子の現在の戸籍謄本(戸籍抄本も可)も必要ですので併せて取得しましょう。

亡くなった親より先に亡くなっている子どもがいる場合には、その子の出生から死亡までの連続した全ての戸籍謄本等も必要です。

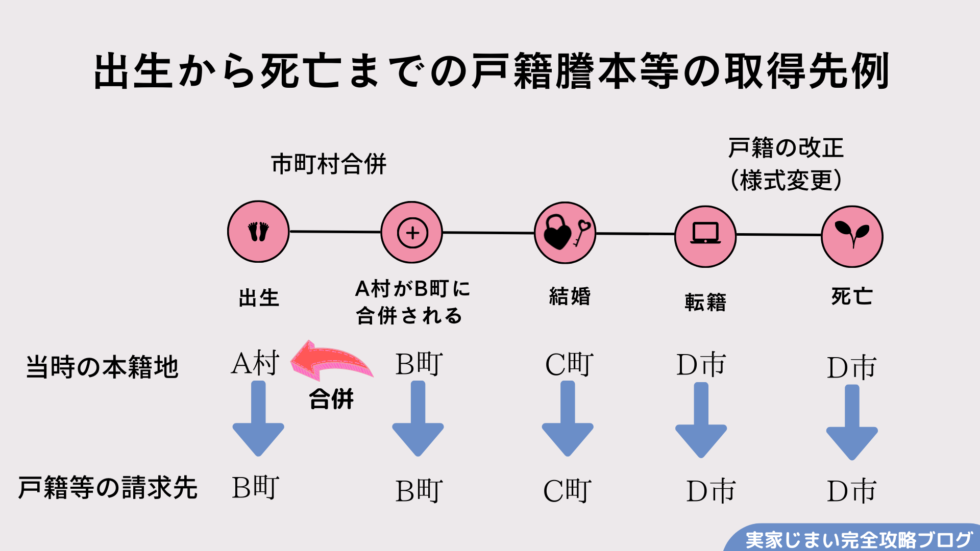

一カ所の役所で必要な戸籍等はそろわない

本籍地の役所で全ての戸籍等がそろえば良いのですが、私の経験からお伝えすれば、一か所の役所で全ての戸籍等がそろうケースより、数カ所の役所に請求しなくてはならないケースが多いです。

これは、結婚や転籍で本籍地が変わっているためです。

昔は、転籍をする人が多かったのでしょうかね。本籍地が途中で変わっている場合には、前の本籍地のあった役所にさらに請求をすることになります。ここが相続手続きに時間がかかる理由でもあるのです。

以前の本籍地は、取得した戸籍謄本等に記載された内容を読み解き確認します。複数回、本籍地が変わっている場合は、取得した戸籍から順にその都度まえの本籍地を確認していくことになります。

現代の戸籍はコンピュータ化されているため、普通に読むことができるのですが、昔の戸籍は手書きで書かれています。中にはとてつもなく癖のある文字で書かれているものがあります。読むだけでひと苦労です。

戸籍の取得や調査に不安がある場合や、途中まで取得したけれど戸籍の内容がわからない場合には専門家に任せることも可能です。司法書士、行政書士などに相談してみましょう。

遺言書を探す

同時に遺言書の捜索をはじめましょう。遺言書は次の場所を中心に探していきます。

下記以外にも、故人の兄弟姉妹や銀行、司法書士や弁護士など遺言書作成に関与した専門家が預かっている可能性もありますので、確認をしてみるとよいでしょう。

遺言書捜索:自宅の中を探す

故人の自宅の中を調査します。

- タンスの中

- 金庫の中

- お仏壇の中

- 手帳や本に挟まれている

自筆証書遺言書(故人が自分で書いた遺言書)を発見した場合、その場で封を開けてはいけません。家庭裁判所で検認手続きを経て開封することがルールとなっているため注意をしましょう。

遺言書捜索:法務局で探す

法務局では自筆証書遺言を保管するサービスを提供しています。

法務局に遺言書を預けていないか確認するには、自筆証書遺言の保管を行っている法務局(遺言書保管所)で遺言書保管事実証明書の交付(手数料:800円)を受ければ確認できます。

遺言書保管サービスを提供している法務局は限られているため、こちらで確認をしてください。遺言書保管事実証明書の交付は予約制になるためこちらから予約をしてくださいね。

法務局で保管されていた自筆証書遺言書は家庭裁判所での検認手続きは不要です。

遺言書捜索:公証役場で探す

平成元年以降に公正証書遺言を作成していた場合には、全国の公証役場で調査が可能です。最寄りの公証役場に行き公正証書遺言検索の申出をしましょう。

全国の公証役場所在地はこちらから確認できます。

公証役場で保管されていた公正証書遺言は、家庭裁判所での検認手続きは不要ですので覚えておきましょう。

相続財産の調査

続いて相続財産の調査をしていきます。プラスの遺産とマイナスの遺産を洗い出すことが重要です。

マイナスの遺産がプラスの遺産より多ければ、相続放棄を検討することが必要になるため、このタイミングでしっかりと調査します。

実家での調査

- 自宅に保管されている、通帳、保険証書、契約書関係を調査

- ネットバンクは通帳がないため、故人の携帯電話やコンピューターを調査

- 携帯のアプリで銀行、証券会社の口座を調査

- 不動産は権利証や登記識別情報、課税通知書等を捜索する

- 郵便物を調査し、銀行・証券会社・借入先などからの通知がないか確認

株式会社証券保管振替機構

証券口座が判明しない場合には、株式会社証券保管振替機構に名寄せの請求をしましょう。保有残高がなくても、口座を開設している証券会社を調べることが可能です。

役所での調査

故人が不動産を所有していた場合には、自宅での調査のほかに、役所・都税事務所(東京23区)で調査することもできます。

特に道路部分(私道)を所有している場合、固定資産税が課税されないことから、私道部分を見落としてしまうことも少なくありません。

名寄帳を取得すれば、同市区町村内にある故人名義の不動産を全て確認できます。

相続人が故人名義の名寄帳を請求する場合には、通常の必要書類のほかに、故人との相続関係を証明する戸籍謄本等が必要です。事前に確認してから請求をしてくださいね。

借金等の調査

借金などのマイナスの財産は、故人の死後しばらく経ってから、郵便物で届くことがあります。郵便物の確認も欠かさずしましょう。

更に信用情報を取得すれば、一般的な借金の履歴は取れることが多いです。ただし、個人的な借金は、信用情報からは判明しませんので、契約書等を探し出すことが必要になります。

相続人確定のための相続人の順位

戸籍が全て取得できたら相続人を確定します。相続人は亡くなった人の財産的価値のある権利義務を全て引き継ぐ人を指します。

基本的には、「亡くなった人の配偶者と子ども」が相続人ですが、配偶者がいない場合には子どものみが相続人となります。ただし、状況により亡くなった人の親や兄弟、孫などが相続人になる可能性もあり複雑なものです。

いまいちど、相続人の順位について確認をしていきましょう。

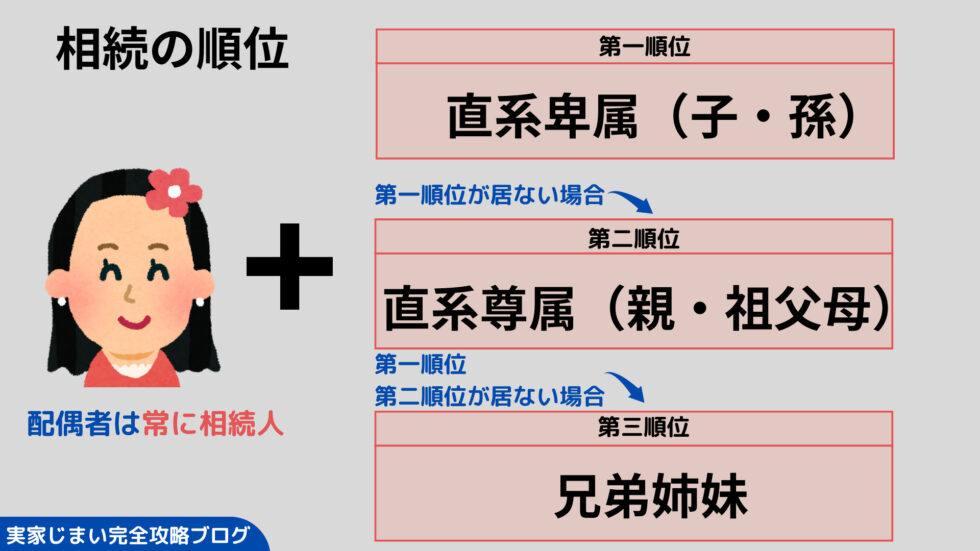

相続人の順位

相続人となれる人の順位は、民法という法律で決められています。

配偶者はいつでも相続人

被相続人(亡くなった方)に法律上の配偶者がいれば、その配偶者は常に相続人となります。内縁の妻や内縁の夫、離婚した元夫や元妻は相続人ではありません。

配偶者以外の人は順位制

配偶者は常に相続人になりますが、それ以外の人は順位によって相続人になるか、ならないかが決まります。先順位の人がいない場合に限り、後順位の人は相続人となれるのです。

法定相続分とは?

相続人になる人の順位を解説しましたが、民法では順位に応じて遺産の分割割合を定めています。これを法定相続分といいます。

法定相続分は次の表のとおりです。

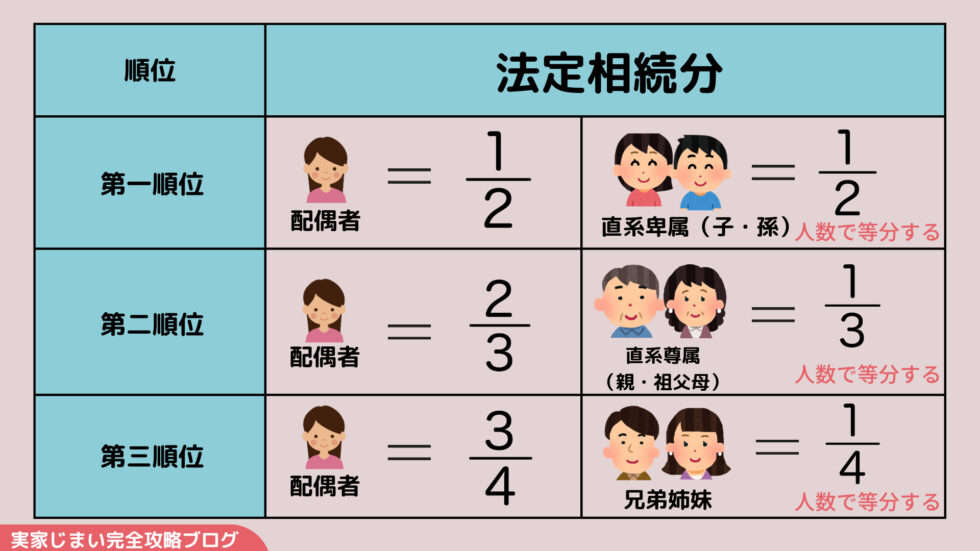

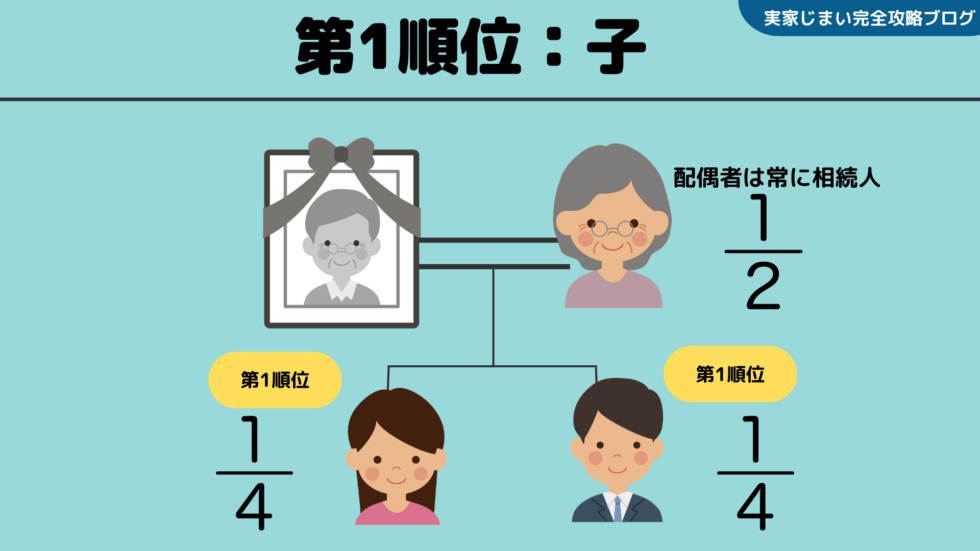

第一順位:2分の1被相続人の子ども

第一順位は被相続人の子どもです。被相続人に配偶者と子がいれば、配偶者と子が相続人です。

配偶者と子どもが相続人になる場合の法定相続分は、配偶者1/2・子ども1/2です。

子どもが複数いる場合は法定相続分の1/2を人数で等分します。

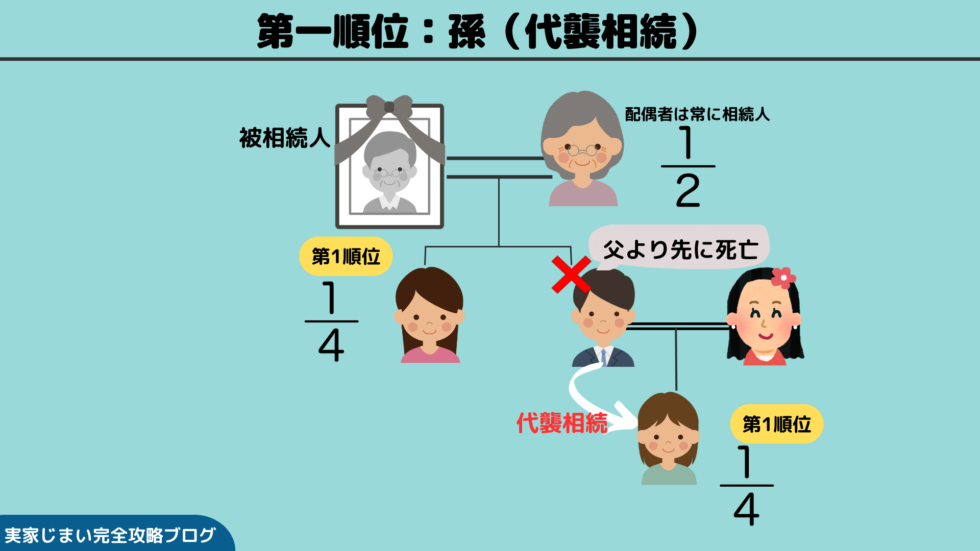

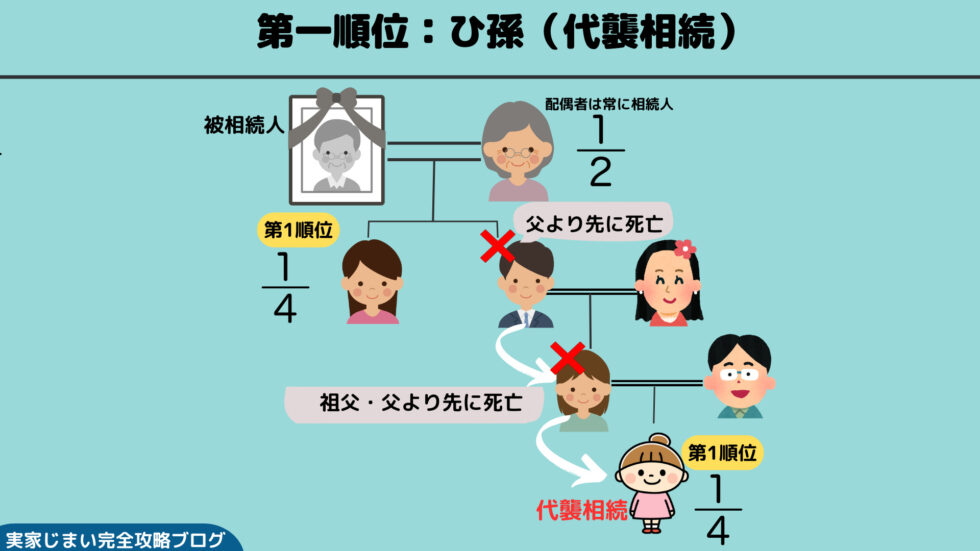

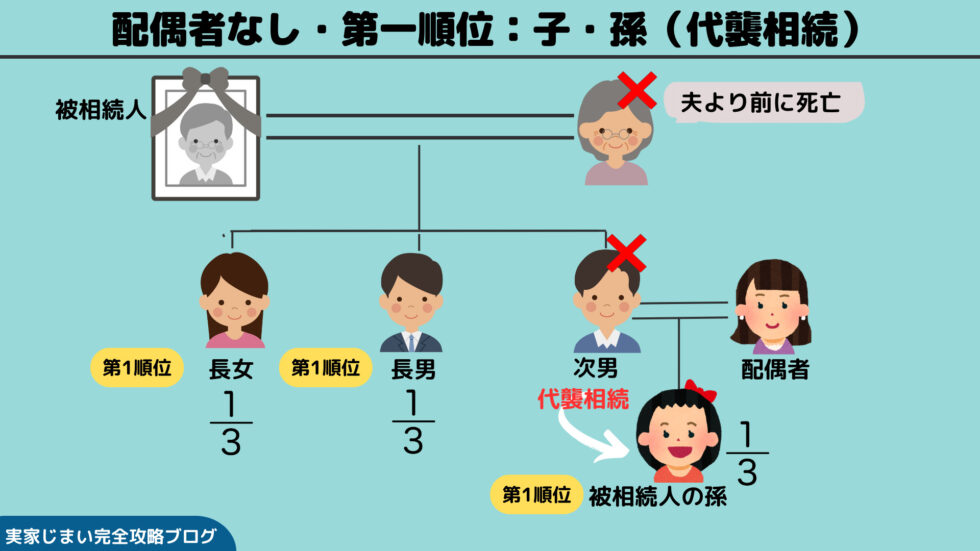

子どもが被相続人より先に亡くなっていた場合

被相続人が亡くなる前、すでに亡くなっている子がいる場合には、亡くなっている子どもの子(被相続人の孫)が子に代わり相続人となります。これを「代襲相続」と呼びます。

子の代襲相続はずっと続くため、もし子の子(孫)が被相続人の亡くなる前に亡くなっていれば孫の子が相続人となります。

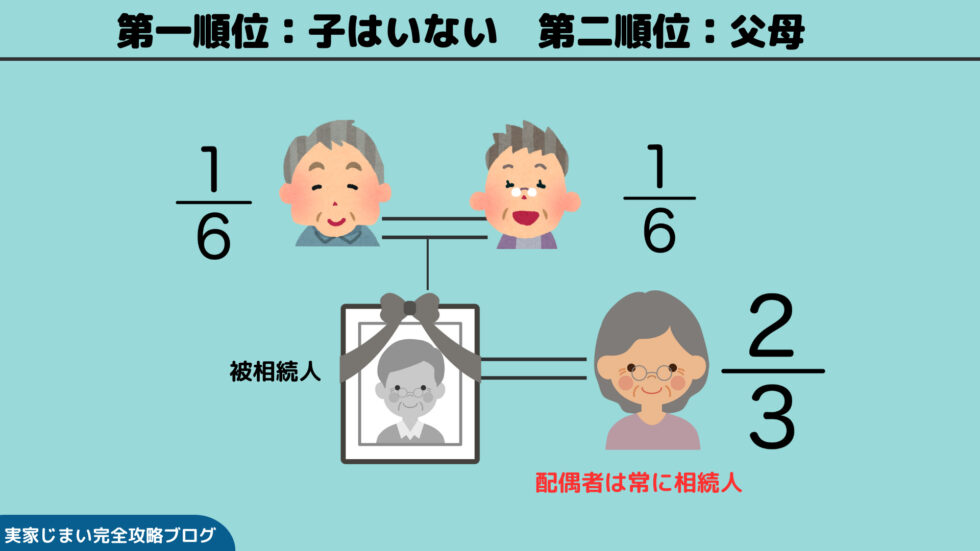

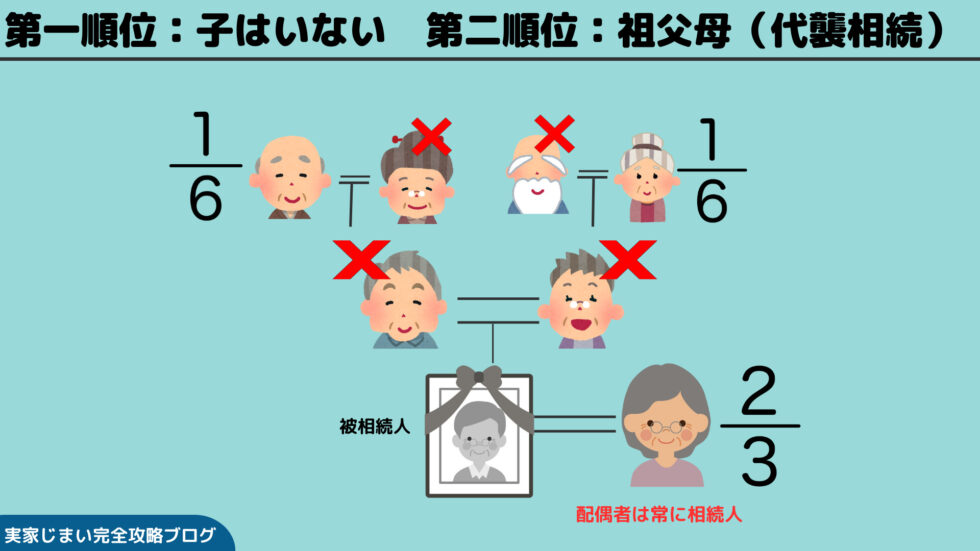

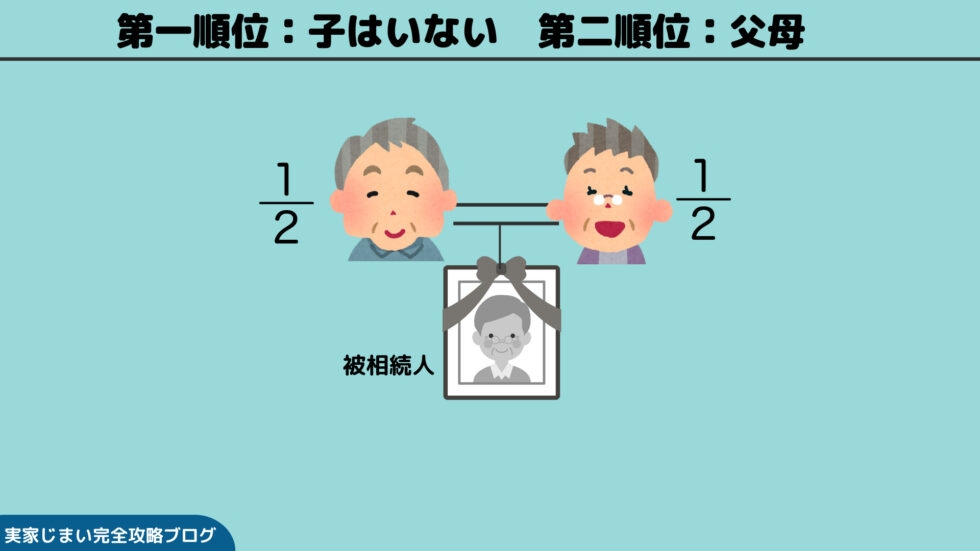

第二順位:直系尊属(父母)

第二順位は、被相続人の両親です。被相続人に配偶者がおり(子どものいない夫婦)父母が健在ならば、配偶者と両親が相続人となります。

この場合の法定相続分は配偶者が3分の2、父母が3分の1です。

被相続人に配偶者がおり、父母が既に亡くなっている場合は、祖父母が健在であれば配偶者と祖父母が相続人です。

被相続人に配偶者がおらず、子どももなく、父母が健在の場合には、父母が相続人です。

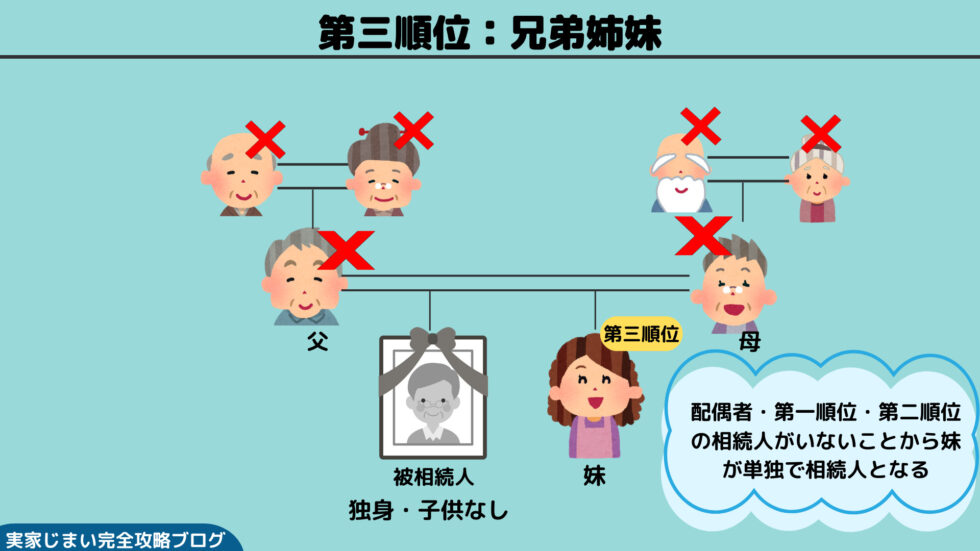

第三順位:兄弟姉妹

第三順位は被相続人の兄弟姉妹です。第一順位、第二順位の相続人がいない場合に、兄弟姉妹が相続人になります。

兄弟姉妹が被相続人より際に亡くなっていた場合には、甥姪がいれば甥姪が代襲相続します。

ただし、兄弟姉妹が相続人の場合には甥姪までは代襲相続しますが、甥姪以降は代襲相続しません。

親が亡くなったときの相続関係

法定相続人と法定相続分の解説をしましたが、ここからは父母が亡くなった場合の相続関係と法定相続分をケースごとに解説します。

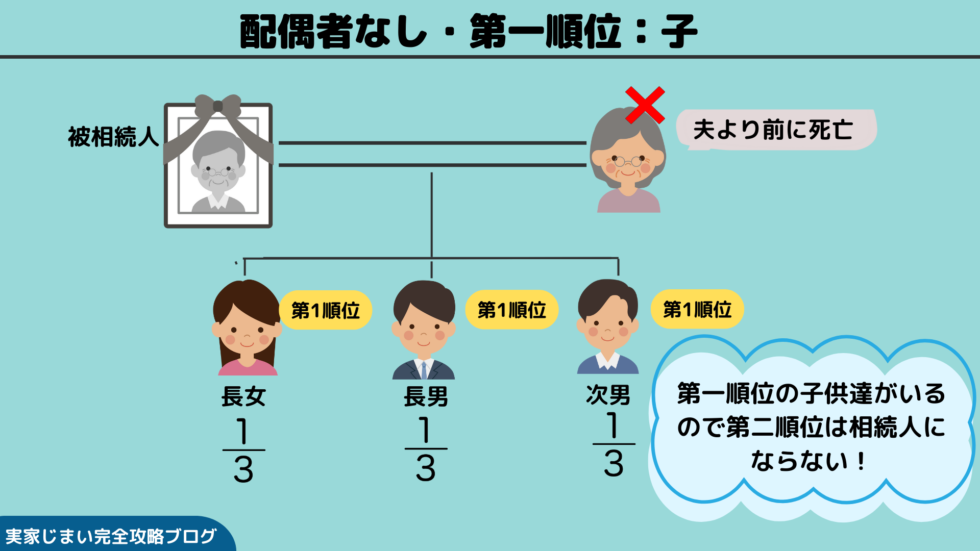

配偶者が既に亡くなっているケース

被相続人の配偶者が既に亡くなっている場合、子どもがいれば子どものみが相続人となります。子どもが複数いる場合は人数で等分します。

同様に配偶者が既に亡くなっており、さらに次男が被相続人より前に亡くなっていた場合には、次男の子が代襲相続します。

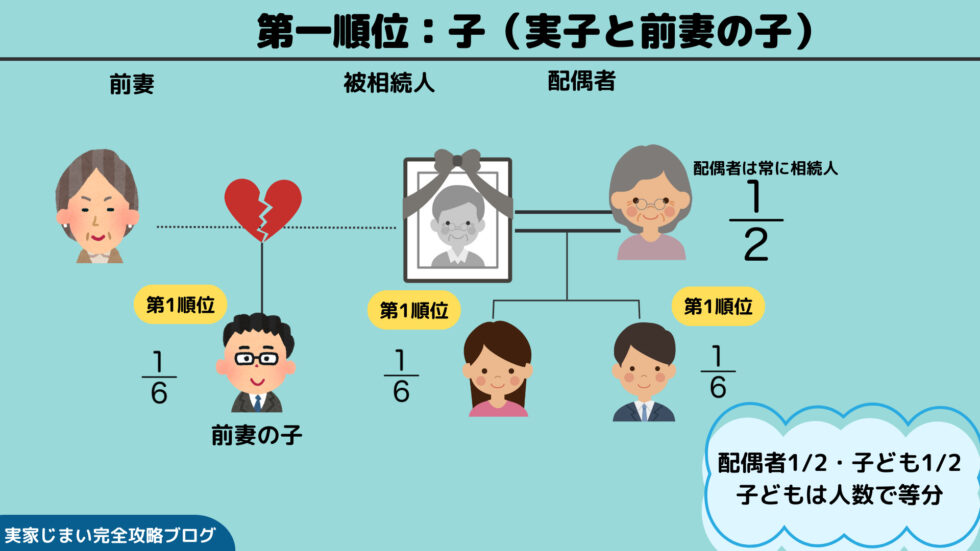

前妻の子どもがいるケース

離婚した元妻・元夫との間に子どもがいた場合には、その子どもは第一順位の相続人です。

配偶者の相続分は1/2、子どもの相続分も1/2ですが、子どもは3名いるため等分して1/6が子ども一人当たりの相続分となります。

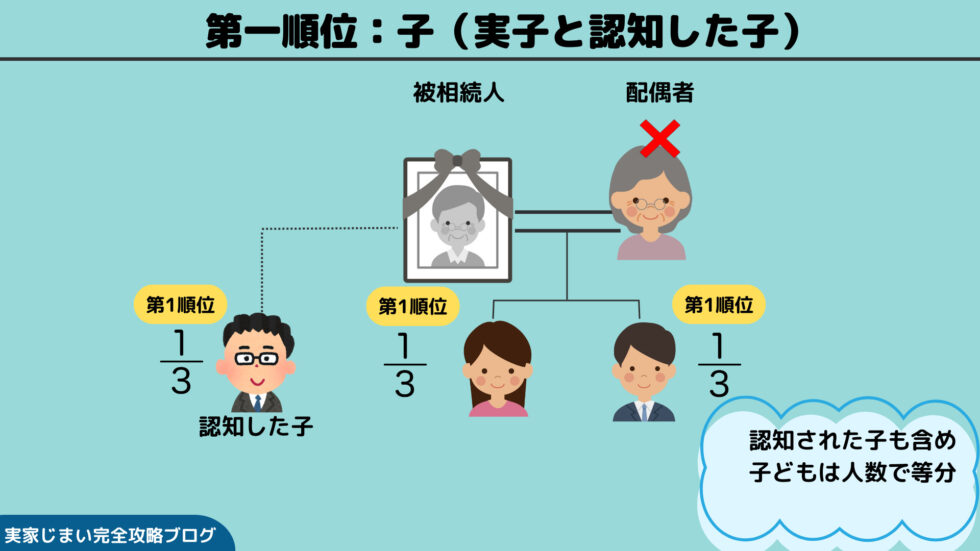

認知した子がいるケース

被相続人が婚姻外の子どもを認知していた場合は、その子どもも実施と平等に相続権を持ちます。被相続人の配偶者が既に亡くなっている場合は、第一順位の子どもたちが相続人です。

図のケースでは3名の子どもで相続分を等分します。

法定相続情報を作成

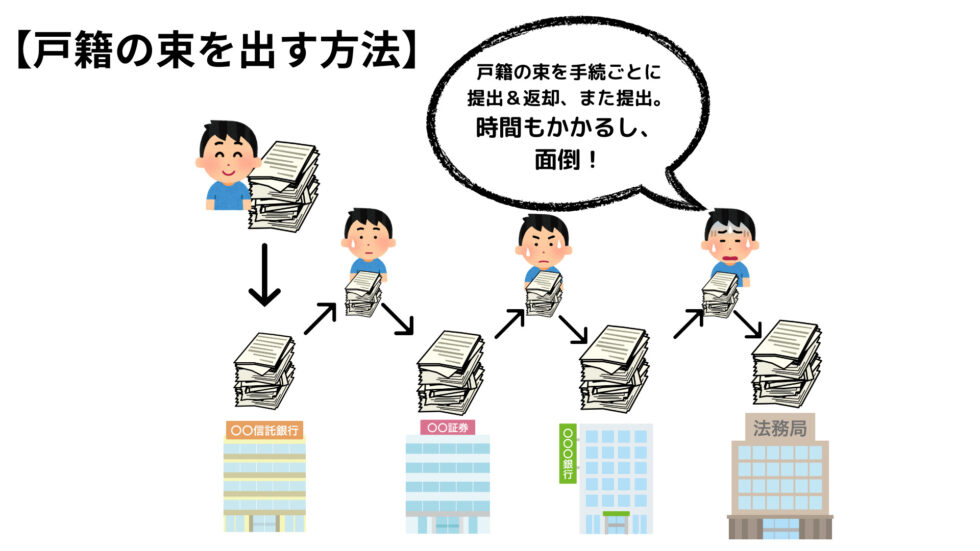

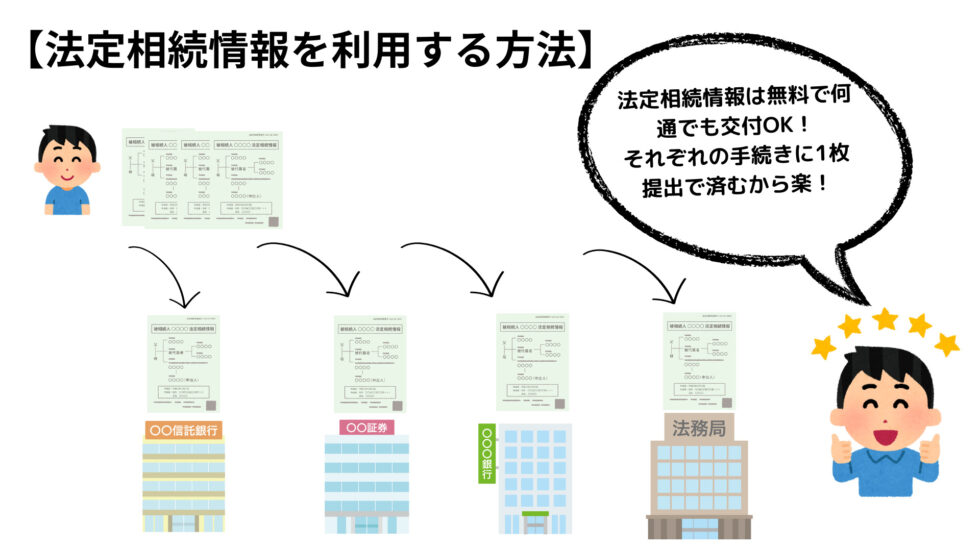

戸籍等をすべて取得し、相続人が確定できたら法定相続情報を作成することをおすすめします。

今後の故人の銀行手続きや不動産の名義変更手続き(相続登記)、証券会社の名義変更などでは本来は集めた全ての戸籍の束を提出する必要があります。

しかし、法定相続情報を1通提出すれば、全ての戸籍の束を提出する必要がなくなるのです。

効率よく相続手続きを進めていくことが可能になり、場合によってはコスト削減にもつながるため、法定相続情報の作成をしていきましょう。

法定相続情報の取得(作成)方法

法定相続情報は、法務局に書類を提出して取得します。法定相続情報一覧図は自分で作成し、それを登記官に認証してもらう形です。

それでは順を追って手順を確認しましょう。

ステップ①必要書類を集める

法定相続情報の申出に必要な書類を集めます。

住民票の除票は令和元年6月以前は保存期間が5年だったため場合によっては住民票除票が廃棄され、取得できないケースもあります。

住民票除票が取得できない場合には、被相続人の本籍地の役所で戸籍の附票を取得し、住民票除票の代わりとすることができます。

| 書類名 | 取得先 | |

|---|---|---|

| 必須書類 | 被相続人の全ての戸籍謄本等 | 本籍地の役所 |

| 被相続人の住民票の除票 | 被相続人の最後の住所地の役所 | |

| 相続人の戸籍謄抄本 | 各相続人の本籍地の役所 | |

| 申出人の氏名・住所を確認する ことができる公的な書類 (免許証・マイナンバーカード・住民票等) | ||

| 場合により必要 | 各相続人の住所地を法定相続情報に入れる場合 各相続人の住民票 | 各相続人の住所地の役所 |

| ①代理人に申出を依頼する場合は委任状 ②親族が代理する場合、申出人と代理人の 親族関係がわかる戸籍謄抄本 | ||

| 被相続人の戸籍附票 (住民票の除票が取得できない場合) | 被相続人の本籍地の役所 |

また法定相続情報に相続人の住所を記載することもできます。

住所の記載があると、銀行や法務局での手続きの際に、改めて相続人の住民票を出す必要がなくなるため、相続人の住所を入れる形で作成しましょう。(法定相続情報作成の申出時に各相続人の住民票の提出が必要です)

ステップ②法定相続情報一覧図を作成する

被相続人と相続人を一覧にした図を作成します。

作成には法務局の公式サイトで提供されているひな形の利用がおすすめです。穴埋め形式で作成可能なので、簡単に作成することができます。

ステップ③申出書の記入と法務局への申出

申出書に必要事項を記入し、ステップ①で集めた書類とステップ②で作成した法定相続情報一覧図と合わせて法務局で申出をします。

申出書は法務局公式サイトでダウンロードできます。

- 被相続人の本籍地を管轄する法務局

- 被相続人の最後の住所地を管轄する法務局

- 申出人の住所地を管轄する法務局

- 被相続人名義の不動産の所在地を管轄する法務局

申出は上記①〜④の法務局ですることができます。

郵送での申出も可能で、その際は申出書に郵送による相続情報一覧図の返送を希望する旨記入し、返信用の封筒及び郵便切手を同封して管轄の法務局に郵送します。

返送時には戸籍謄本等も返送されるため、レターパックの利用をおすすめします。赤のレターパック(レターパックプラス)なら追跡もでき、速達扱いになるので安心して利用できます。

詳しくは法務局公式サイトを確認してくださいね。

財産目録を作成

故人の遺産の調査が完了したら、財産目録を作成しておくことをおすすめします。

財産目録の作成は必須ではありませんが、遺産を書面に記録することで相続人全員が遺産を正しく認識できますし、遺産分割協議をスムーズに進めることができます。

相続財産の種類・数量・価格等を一覧表にしてまとめます。

期限厳守!期限が短い相続手続き

相続人の確定・遺言書の捜索・相続財産の調査をすみやかに行うのは、次の期限の短い相続手続きに間に合わせるためでしたね。

それぞれの手続きについて解説します。

相続放棄(3ヶ月)

相続財産の調査をした結果、プラスの遺産(預貯金や不動産等)よりマイナスの遺産(借金など)が多い場合には、相続放棄を検討します。

相続放棄の手続きは、相続開始を知った時から3か月以内に家庭裁判所で行います。

相続放棄は、各相続人が個別に判断し申述(手続き)が可能です。

相続放棄と限定承認・単純承認がある

相続は3つの相続方法があります。

- 単純承認:プラスの遺産もマイナスの遺産も丸ごと相続する

- 限定承認:プラスの遺産の範囲内でマイナスの遺産を相続する

- 相続放棄:プラスの遺産もマイナスの遺産も全て放棄する

相続が発生した場合、何も手続きをしなければ相続の開始を知ったときより3ヶ月を経過することで、単純相続したものとみなされます。

単純承認をしたり、単純承認したとみなされると、相続放棄ができなくなるので注意しましょう。

また、つぎの行為を行った場合には、相続人の意思に関係なく、限定承認を行ったものとみなされる(法定単純承認)ため、注意が必要です。

- 相続財産の金銭を私的に利用した場合

- 相続財産である建物(家屋)を取り壊した場合

- 財産的な価値のある遺品を処分した場合

- 被相続人の賃貸していた部屋の敷金を受け取る

上記以外にも単純承認とみなされる行為はたくさんあるのですが、線引きは微妙でわかりにくく、何がセーフで何がアウトか、迷われるでしょう。

相続放棄を検討している場合には、相続財産には触れずにおくのが得策です。必要に迫られ、相続財産に関連した行為をする場合は、事前に相続に強い弁護士、司法書士などに相談をしましょう。

相続放棄をする際の注意点

相続を放棄する場合は、相続人が変わってしまう場合があるため注意が必要です。相続放棄をするとその相続に関して、初めから相続人でないものとみなされます。

そのため、相続放棄をした人と同順位の相続人がいない場合は、本来は相続人ではなかった人が相続人になることがあります。

- 多額の借金を残しAが他界。法定相続人は妻のB。Aの両親は健在というケースです。

- 亡くなったAには多額の借金以外の遺産はなく、法定相続人のB・Cは相続放棄。B、Cが相続放棄をしたことにより、第二順位のAの両親が相続人となります。

- Aの両親が借金の存在を知らなかった場合や、相続放棄制度を知らなかった場合には、3ヶ月の期限を過ぎAの相続を単純承認をしたものとみなされます。

- Aの両親はAの残した多額の借金を負うことになってしまいます。

このような事態にならないように、相続放棄をする場合には事前の親族への報告や説明が重要です。

マイナスの財産が多く相続放棄をしようと考える場合は、弁護士、司法書士に相談することをおすすめします。

| メリット | デメリット | 手続き | |

|---|---|---|---|

| 単純承認 | ・各相続人が個別判断できる ・承認に特段の手続き不要 | ・後々判明した借金等も相続対象になる | 不要 |

| 限定承認 | ・プラス遺産の範囲内でマイナス遺産を負担すれば良い | ・相続人全員で期限内に限定承認する必要がある ・精算手続きが煩雑 ・譲渡所得税がかかる | 相続開始を知った日より3ヶ月以内に相続人全員で家庭裁判所へ申立 |

| 相続放棄 | ・マイナス遺産を引き継がなくて済む ・借金を弁済する必要が無い ・各相続人が個別判断できる | ・相続権が移ることがあり親族に影響がある ・みなし相続財産の非課税枠を使えない | 相続開始を知った日より3ヶ月以内に各相続人が家庭裁判所へ申立 |

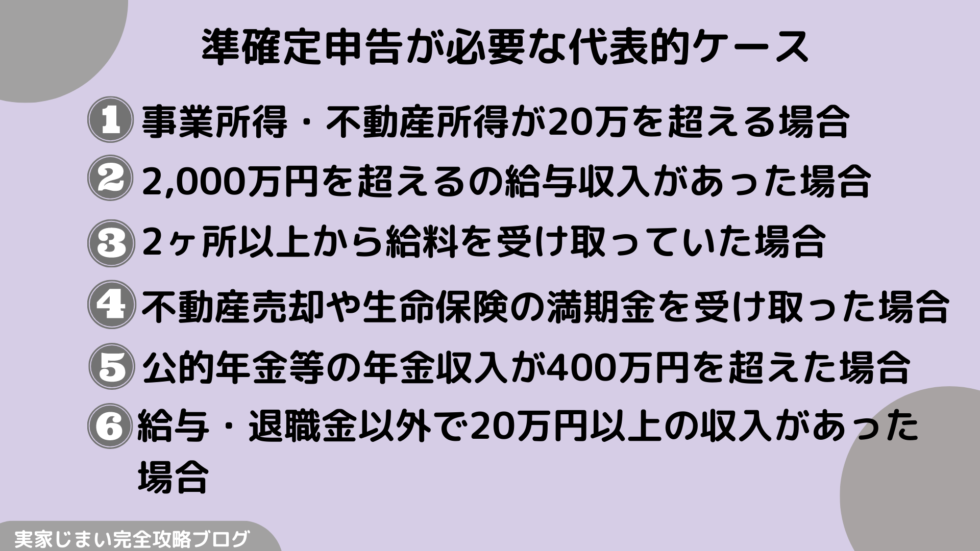

準確定申告(4ヶ月)

相続人が個人事業主として事業を行っていた場合や不動産所得があった場合などは、生前確定申告を行っていたはずです。

相続が発生した際には、相続の開始があったことを知った日の翌日から4か月以内に相続人全員で確定申告する必要があります。(準確定申告)

親が亡くなった後の4カ月は行うべきことが多く、あっという間に過ぎてしまいます。毎年の確定申告を自分で行っている人以外は、税理士にお任せするのがよいでしょう。

相談しやすい税理士を探すなら【税理士ドットコム】相続人確認後の流れ

相続人の確定と遺産の調査が完了した後は、先に解説した期限のある手続きの必要性の有無を判断しましょう。また同時に次の相続手続きを行います。

- 相続人間で遺産分割の話し合いをする(遺産分割協議)

- 遺産分割協議に基づいて相続税の申告・納付・各種名義変更を行う

遺言書がある場合

遺言書が発見された場合は、原則として遺言内容に基づいて遺産をわけます。ただし、相続人全員の合意があれば、遺言の内容と異なる割合で遺産をわけることもできます。

また発見された、自筆証書遺言書(故人が自筆で書き記した遺言書)は、開封せずに家庭裁判所での「検認」手続きが必要なので注意しましょう。

遺産分割協議をする

遺言が遺されていなかった場合には、確定した相続人間で遺産の分け方を協議します。これを遺産分割協議とよびます。

遺産分割協議は相続人全員での協議が必要です。誰かひとりでも欠けていた場合には、協議は無効になってしまうので注意しましょう。

遺産分割でトラブルを避けるポイントとしては、先に解説した法定相続分を参考に遺産をわけることです。遺産分割の合意内容は遺産分割協議書としてまとめます。

遺産分割協議書は、相続税の申告や各種名義変更等の手続きでも必要となる重要な書類です。

相続税の申告を税理士に依頼する場合には、税理士に作成を任せられますし、不動産の名義変更を司法書士に依頼する場合も遺産分割協議書の作成は司法書士に任せることができます。

相続税申告(10ヶ月)

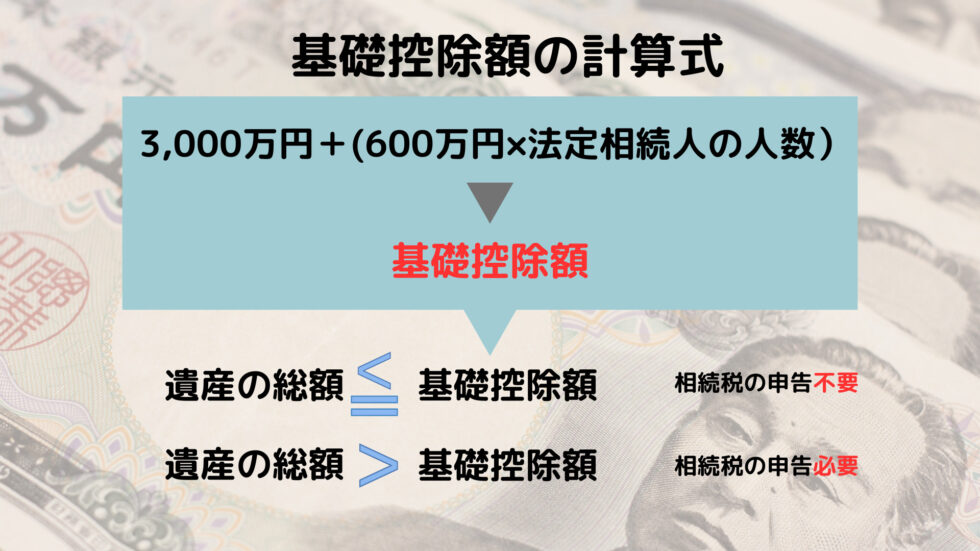

相続税の申告は、原則、相続税が課税される場合に申告が必要です。各種の特例や控除制度を利用することで相続税が非課税になる場合には、相続税申告が必要になるので注意をしましょう。

相続税が課税されるのは、相続財産が基礎控除額を超える場合です。

基礎控除額は次の計算式で算出します。

上記の計算式で相続税申告が必要な場合は、相続の開始があったことを知った日の翌日から10か月以内に申告します。

相続税申告時には、各種の特例や控除があるため、相続発生後なるべく早いタイミングで相続税に強い税理士に相談をすることが大切です。

銀行の名義変更や解約

銀行は故人の死亡を確認したタイミングで、故人名義の口座を凍結します。これは、口座内の預貯金は相続財産のため相続税の課税対象となることや、相続人が故意に持ち逃げをしてしまうリスクを回避するためです。

口座の凍結を解除し、預金の引き出しをするためには各銀行での手続きが必要です。ただし、銀行によって手続きが必要書類が異なりますし、担当者レベルでいう事が違ったりもします。

銀行の相続担当部署や、相続センターがあるのなら、そこに連絡を入れた方が話が早いです。ネットと郵送、電話で手続きが完了できる銀行もあるので、確認し負担なく手続きを進めていきましょう。

この時の手続きでは戸籍の束や遺産分割協議書等が必要になるのですが、法定相続情報を取得しておくと手続きがスムーズに進みます。

- 銀行側から渡される(郵送される)依頼書・相続手続きの申込書等

- 被相続人の出生から死亡までの連続した全ての戸籍謄本等(または法定相続情報一覧図の写し)

- 被相続人の住民票の除票

- 相続人の現在の戸籍謄本または戸籍抄本

- 遺産分割協議書(遺産分割を行った場合)

- 遺言書(遺言が発見された場合、自筆証書遺言書は検認済みのもの)

- 検認調書または検認済証明書の写し(自筆証書遺言書の場合)

- 全ての相続人の印鑑証明書

- 本人確認書類(免許証やマイナンバーカード等の写し)

- 被相続人の通帳・キャッシュカード・証書等

証券会社の名義変更や解約

証券会社の口座に残高がある場合には名義変更や解約手続きを行います。手続き内容は銀行の手続きと似ています。

故人の保有していた株式や投資信託を相続人名義に変えるためには、同証券会社の口座開設が必要になります。まずは相続センターや相続担当部署に連絡を入れてみましょう。

証券会社の手続きでも、戸籍の束や遺産分割協議書もしくは遺言書等が必要です。

- 証券会社側から渡される(郵送される)依頼書・相続手続きの申込書等

- 被相続人の出生から死亡までの連続した全ての戸籍謄本等(または法定相続情報一覧図の写し)

- 被相続人の住民票の除票

- 相続人の現在の戸籍謄本または戸籍抄本

- 遺産分割協議書(遺産分割を行った場合)

- 遺言書(遺言が発見された場合、自筆証書遺言書は検認済みのもの)

- 検認調書または検認済証明書の写し(自筆証書遺言書の場合)

- 全ての相続人の印鑑証明書

- 本人確認書類(免許証やマイナンバーカード等の写し)

- 被相続人の取引カード等

不動産の名義変更

故人名義の不動産がある場合には、故人名義から相続人の名義への変更を行います。これを相続登記と呼びます。

相続登記は令和6年4月より義務化されることもあり、相続発生後に早めに行うことをおすすめします。相続登記は遺言書がある場合には、比較的簡単な申請になるため自分で行うことも可能です。

遺産分割による相続登記は、何度か法務局と役所に出向く必要があるため、時間に余裕のある場合にはチャレンジするのも良いかもしれません。

専門家に任せる場合は、司法書士が登記の専門家です。相続登記についてはこちらの記事で詳しく解説しています。

相続登記(準備中)

その他の相続手続き

相続手続きを行うものは上記に解説したもの以外にも多岐にわたります。公共料金の名義変更や自動車の名義変更なども忘れずに行いましょう。

手続きの流れについてはこちらの記事でも解説していますので参考になさってください。

まとめ

親が亡くなった後の遺産相続手続きの流れを解説しました。

親が亡くなった後に優先して行うべき手続きには次の3つがあります。

- 相続人の確定

- 遺言書の捜索

- 相続財産の調査

上記3つの手続きを優先して行う理由は、次に挙げる期限の短い2つの相続手続きを期限内に行っていくためです。

- 相続放棄(相続開始を知った時から3か月)

- 準確定申告(相続開始を知った翌日から4か月)

また相続開始を知った翌日から10カ月の間に相続税の申告期限があります。

①~③の作業を行わなければ、故人の銀行口座の凍結解除や不動産の名義変更、相続税の申告なども行うことができないため、①~③は優先して取り組んでいく必要があります。

親が亡くなってしまったときは、心身ともにショックを受けている状態です。また普段は行わないことばかりが重なるため、とても負担がかかってしまいます。

もし手続きが進められない場合には、部分的にでも専門家に依頼をし、無理なく期限に間に合わせることが大切です。

最後に注意点として専門家への依頼は、その業務を行える専門家に依頼しましょう。(例えば税の申告なら税理士、登記なら司法書士)