実家じまいの際には、どのような税金がかかるのでしょうか。実家売却が初めての不動産売却の経験という人も少なくないでしょう。

不動産の売却は、場合によっては多額の税金が課税されます。実家を売却する場合に課税される可能性のある次の税金を解説します。

- 相続税

- 登録免許税

- 印紙税

- 譲渡所得税

- 復興特別所得税

- 住民税

まずは本記事でどのタイミングでどの税金が発生するのかを確認してみましょう。

また本記事を読んでいただくと、相続した実家を売却した際に使える4つの節税方法が理解できます。

- 居住用財産の3,000万円特別控除

- 軽減税率の特例

- 取得費加算の特例

- 空き家の3,000万円特別控除

税金はややこしく、知らないと損をしてしまうことも少なくありません。

本記事では実家を売却した際のメインとなる税金「譲渡所得税・住民税」に関して詳しく説明しています。相続した不動産の税金について知り、無駄な税金を払うことのないようにしていきましょう。

相続から実家じまい(実家売却)にかかる税金は?

実家を売却した場合には、どのような税金が、どのタイミングで課税されるのでしょうか。

ここからは、相続した実家を売却したケースで解説します。

相続不動産を売却した場合に次の税金が課税されます。ですが全部が全部課税されるわけではありませんのでそれぞれ確認しましょう。

- 相続税

- 登録免許税

- 印紙税

- 譲渡所得税

- 住民税

- 復興特別所得税

| 税金 | 納税のタイミングと支払方法 |

|---|---|

| 相続税 | 相続開始から10ヶ月以内、相続税確定申告時 ・申告時に税務署窓口で現金払い ・金融機関で納付 ・コンビニ払い(30万円以下) ・クレジット払い(1000万円未満) |

| 登録免許税 | 相続登記申請時 ・法務局にて登録免許税分の印紙を貼付 ・司法書士に依頼する場合は登記費用請求時に振込み ・現金払い |

| 印紙税 | 売買契約時 ・印紙を購入し売買契約書に貼付 |

| 譲渡所得税 復興特別所得税 | 実家売却後、譲渡所得税は翌年の確定申告時 ・税務署窓口にて現金払い ・金融機関で納付 ・コンビニ払い ・口座振替 ・クレジット払い ・キャッシュレス払い ・pay-easy払い |

| 住民税 | 普通徴収の場合(自治体により異なる) ・売却翌年の6月頃届く納付書にて納付 ・金融機関で納付 ・コンビニ払い ・クレジット払い等 特別徴収の場合 ・給与所得者は特別徴収も選択可能で給与から天引 |

【実家じまいの税金①】相続税

実家の所有者であった親が亡くなり、実家を相続したら必ず相続税がかかるのでしょうか。

答えはNOです。

基礎控除額は次の計算で求めることができます。

3,000万円+600万円×法定相続人の数(民法で定められた相続人)=基礎控除額

(例)夫が亡くなり相続人は妻と子ども1人

3,000万円+600万円×2人=4,200万円 ←基礎控除額

・夫のプラスの遺産(現預金+不動産)3,500万円

・マイナスの遺産 借金300万円

3,500万円-300万円=3,200万円 正味の遺産

遺産の額3,200万円<基礎控除額4,200万円←基礎控除額を超えないため相続税はかからない

| 法定相続人の数 | 計算式 | 基礎控除額 |

|---|---|---|

| 1人 | 600万+3000万 | 3,600万円 |

| 2人 | 600万×2+3,000万 | 4,200万円 |

| 3人 | 600万×3+3,000万 | 4,800万円 |

| 4人 | 600万×4+3,000万 | 5,400万円 |

| 5人 | 600万×5+3,000万 | 6,000万円 |

| 10人 | 600万×10+3,000万 | 9,000万円 |

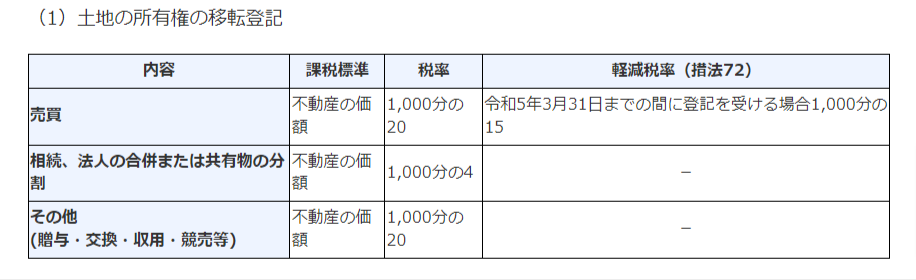

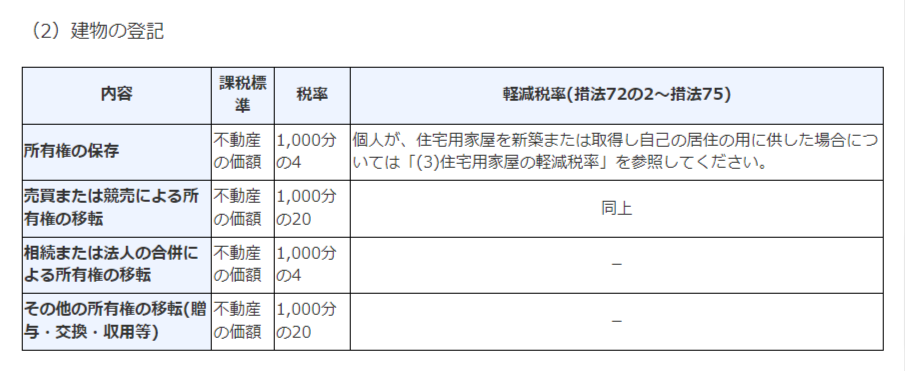

【実家じまいの税金②】登録免許税

相続により実家を取得した場合、実家の名義を亡くなった親から相続人へ登記の名義の変更をします。

(相続放棄)いずれ売却するにしても、亡くなった親の名義から買主への名義変更はできず、必ず相続の登記を行わなくてはなりません。

土地・建物の固定資産税評価額×0.4%

(例)土地1,800万円・建物300万円の不動産の登録免許税

1,800+300×0.4%=84,000円

出典:登録免許税の税額表/国税庁

【実家じまいの税金③】印紙税

実家を売却する際の売買契約書には、印紙税が課税され、売買契約書に印紙を貼付する形で納税します。印紙税の税額は、売買契約書に記載された契約(売買)金額により変わります。

なお、印紙税は2023年4月1日から2025年の3月31日までは軽減措置がとられ次の表の様に減税されます。

出典(PDF):「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置|国税庁

【実家じまいの税金④】譲渡所得税・住民税

実家を売却した際に利益がでると譲渡所得税が課税されます。

売却で出た利益を「譲渡所得」と呼び、譲渡所得は次の計算式で算出します。

譲渡所得=譲渡収入(売却価格)ー(取得費+譲渡費用)

譲渡所得ー特別控除額=課税譲渡所得←ここに譲渡所得税が課税される

| 譲渡収入 | 取得費 | 譲渡費用 | |

|---|---|---|---|

| 売却価格+固定資産税 都市計画税の清算金 | ー | ・不動産の取得費用 ・購入時の仲介手数料 ・登記費用 ・購入時の税金 ・測量費用 | ・仲介手数料 ・印紙代 ・解体費用等 ・測量費用 |

| 譲渡所得 | |||

譲渡収入は今回の売却価格に固定資産税の清算金をプラスし算出します。

取得費は、当初の取得費用(不動産の購入金額)や当初の仲介手数料や登録免許税等をプラスし算出します。

上記の計算式によって課税譲渡所得を算出し、最後に譲渡所得税を出します。

譲渡所得税=譲渡所得×税率

譲渡所得税の税率は、実家を売却した年の1月1日時点での保有期間により異なります。

相続で取得した実家の保有期間の起点は、亡くなった親が実家を取得した日が起点日になります。

| 譲渡年の1月1日時点の保有期間 | 分類 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|---|

| 5年以下 | 短期譲渡所得 | 30% | 9% | 39% |

| 5年超 | 長期譲渡所得 | 15% | 5% | 20% |

建物の取得費用は減価償却が必要

不動産の取得費用のなかで、土地の取得費用は当初の購入額で変わりません。しかし建物は年月の経過によりその価値が減少していくため、当初の取得費用から減価償却費用を差し引く必要があります。

減価償却費は次の計算式で求めます。

減価償却費=建物の購入価格×0.9×償却率×経過年数

※ただし、建物の減価償却は取得価格の95%までを限度とします。

償却率:木造のマイホーム(非事業用)の償却率は次の表のようになります。

| 建物の構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 33年 | 0.031 |

| 木造モルタル | 30年 | 0.034 |

経過年数:経過年数は購入から売却までの期間です。6ヶ月以の端数は1年とし、6ヶ月未満の端数は切り捨てます。建物の取得費については国税庁のサイトも確認してみましょう。

建物取得費の計算例

1988年10月に建物代金2,000万円で購入した木造の実家を2022年8月に売却した場合

20,000,000×0.9×0.031×34年=18,972,000円←建物の減価償却費

20,000,000-18,972,000=1,028,000← 建物の取得費は102万8,000円となります。

当時の購入代金がわからない場合の取得費は?

実家の売却時の取得費については、購入時の売買契約書等に記載された購入金額を使用し計算します。

相続により取得した実家の場合、当初親が購入した際の売買契約書を使用しますが、この売買契約書が見つからないとどうなるのでしょうか。

この場合は、今回の売却金額の5%を取得費とみなして計算され、本来の取得費よりかなり少ない取得費になることが少なくありません。

結果、譲渡所得税が高額になることがありますので、実家を片付ける際には、当初の売買契約書を誤って捨てないように注意しましょう。

【実家じまいの税金⑤】復興特別所得税

東日本大震災の復興のため所得のある人に課税されます。

税率は譲渡所得税の2.1%です。

相続した実家の売却時の節税方法4選

実家を売却した際に利益がでれば、譲渡所得税・住民税がかかることを解説しました。この税金、できれば上手に節税したいものですよね?

ここでは、相続した実家売却時の節税に役立つ4つの特例を紹介します。

- 居住用財産の3,000万円特別控除の特例

- 軽減税率の特例

- 取得費加算の特別

- 空き家の3,000万円特別控除の特例

居住用財産の3,000万円の特別控除

亡くなった親と実家に同居していた場合に利用できる特例です。

課税譲渡所得=譲渡収入(売却価格)ー(取得費+譲渡費用)ー3,000万円

特例を利用できれば譲渡所得(利益)から3,000万円を差し引けるため、インパクトの大きい有利な特例です。

- 自分が居住する実家または実家と共に敷地や敷地権を売却すること

- 以前住んでいた実家の場合は、住まなくなった日から3年を経過した年の大晦日までに売却完了すること

- 家屋を取り壊した場合は、取り壊しから1年以内に売却され、かつ、住まなくなった日から3年を経過した年の大晦日までに売却完了すること

- 家屋を取り壊した場合は売買契約の締結までに、土地を貸駐車場などにしていないこと

- 買主が親子や夫婦、生計を一にする親族など特別な関係の人ではないこと

- 売却した年~前々年の間にに本特例、マイホームの買い換え・交換の特例、譲渡損失についての損益通算及び繰越控除の特例を受けていないこと

- 空き家の3,000万円特別控除の特例を受けていないこと

特例を使ったシミュレーション例

≫3,000万円(取得費用込み)で親が購入した実家を4,500万円で売却し、仲介手数料などの譲渡費用が300万円だった場合の譲渡所得税

譲渡所得=譲渡価格ー(取得費+譲渡費用)

4,500万-(3,000万+300万)=1,200万円←譲渡所得

▶所有期間 5年以下の場合

1,200万円×20.315%=2,437,800円

▶3,000万円の特別控除の適用有りの場合

1,200万円(譲渡所得)-3,000万円=0←譲渡所得税は課税されない

居住用財産とは?

要件をわかりやすく解説3,000万円の特別控除の要件の1つである居住用財産の具体的な要件を解説します。

①個人が自己の生活の拠点としている日本国内の家屋とその敷地

別荘、セカンドハウス、仮住まいは不可

②一時的な目的で入居した家屋は認められない

一時的な利用か否かは、その人の家族や家族の日常生活の状況、入居目的などにより総合的に判定されます。

住民票を動かしただけで実際には、他の場所に生活拠点がある場合もNGです。疑義がある場合には、水道や電気ガスの利用データなども確認され判定されます。

国税不服審判所にも居住用財産の判定の実例が25件掲載されているので、目を通してみてくださいね。

軽減税率の特例

実家の保有期間の起算日には、亡くなった親が取得した日を引継ぎます。

- 譲渡した年の1月1日時点で実家の所有期間が10年以上であること

- 住まなくなった実家の場合は、住まなくなった日から3年後の大晦日までに売却すること

- 建物を解体した場合、解体日から1年以内に売買契約を結び、かつ、空き家になってから3年後の大晦日までに売却すること

- 親子や夫婦など特別な関係にある人への売却ではないこと

- 居住用財産の3,000万円特別控除以外の特例を使っていないこと

- 過去3年の間にこの軽減税率の特例を使っていないこと

軽減税率の特例と通常の税率の違い

| 譲渡年の1月1日時点の 保有期間 | 分類 | 所得税率 (含む復興特別所得税) | 住民税率 | 合計税率 |

|---|---|---|---|---|

| 5年以下 | 短期譲渡所得 | 30.63% | 9% | 39.63% |

| 5年超 | 長期譲渡所得 | 15.315% | 5% | 20.315% |

| 10年超 | 軽減税率の特例 | 6,000万円超の部分 15.315% 6,000万円以下の部分10.21% | 6,000万超の部分 5% 6,000万円以下の部分4% | 6,000万円超の部分20.315% 6,000万円超の部分14.21% |

取得費の特例

ひとつ前で解説した、居住用財産の3,000万円の特別控除と併用して利用可能。取得費加算の特例を使う場合の計算式は次のとおりです。

課税譲渡所得=譲渡費用(売却価格)ー(取得費+譲渡費用+納めた相続税の一定額)

- 相続や遺贈により財産を取得した人であること

- 財産の取得者に相続税が課され納税していること

※相続発生の翌日から10ヶ月以内に遺産分割協議を終え相続税の申告・納税をおこなっていることが必要 - 相続開始の翌日から3年10ヶ月以内に売却すること

取得費加算の特例が適用するか否かの国税庁のチェックリストもご利用ください。

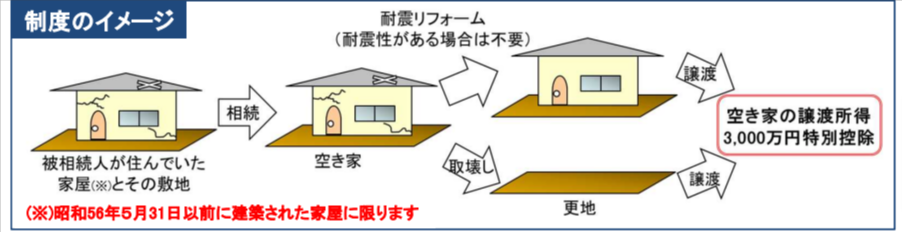

空き家の3,000万円控除の特例

実家に1人で住んでいた親が亡くなり、空き家となってしまった実家を売却する際に利用できる可能性がある制度です。

この特例が利用できる場合の計算式は次のとおりです。

課税譲渡所得=譲渡費用(売却価格)ー(取得費+譲渡費用)ー3,000万円

- 昭和56年5月31日以前に建築された家屋であること

- マンションではないこと

- 相続の開始直前に亡くなった親以外に居住者がいなかったこと

- 売却時には一定の耐震基準をみたしている家屋であること、満たしてない場合は、リフォームを行うか、取り壊して売却すること

- 相続後~売却時まで貸し出したり、自分で住んだりしていないこと

- 相続開始日から3年後の大晦日までに売却すること

- 売却価格が1億円以下であること

国税庁のWebサイトのチェックリスト (PDF)を使って適用可否を確認できます。

出典:被相続人の居住用財産(空き家)を売ったときの特例|国税庁

実家じまいは売却と賃貸どちらが良いのか?

実家じまいをする際に、実家を売るか?貸すか?迷うこともあるかもしれません。基本的には、今後住むことがないのであれば、売却して手放すことをおすすめします。

ただし次のような不動産の場合には、賃貸もアリでしょう。

- 立地が良い

- 値上がりしている地域

- 築20年以内の実家

- 将来住む予定がある

上記の様な実家であれば、賃貸に出すメリットがあるでしょう。

反対に売却をおすすめする不動産は

- 立地が悪い

- 築年数が古い

- 修繕に費用がかかる

- 将来住む予定がない

このような不動産であれば、迷わず早めに売却すべきでしょう。

余談ですが、私自身は2022年に築7年、私鉄駅徒歩1分の戸建を賃貸にするか、売却するか迷いました。娘が生まれたときに買った家で、思い出もあり、気に入っていたので迷いましたが、結果売却して良かったです。

- 賃貸事業として行うための気合いと時間が無い

- 賃貸しているうちに、家余りで不動産の価格が落ちると考えると、いただく家賃と将来の売却価格を足しても今売った方が有利だと考えた

実際に売却にして現金化できてスッキリしました。(気に入った家だったのに)

このように、将来住む予定がない、賃貸事業として行う気合いと時間がないケースでは売却をおすすめします。

ここからは、売却のタイミングについて相続前が良いのか、相続後がよいのかについて考えていきましょう。

実家売却のベストタイミングは相続前?相続後?

実家じまいを行うなかで、実家売却のタイミングは親が生きているうちが良いのか、相続してから売却するのが有利なのかと迷ってしまいますよね。

一般的には、相続発生時に、現金で遺産を遺すより、不動産で遺した方が節税になると言われます。

ですが、そもそも、相続税が発生する財産規模なのかの調査から始まり、子どもが親と同居しているのか、不動産の所有期間や、相続人の人数など、様々なことを考慮し初めてベストな時期がわかるものです。

一般論で相続前、相続後と判断できるものではありません。相続前と相続後のどちらのタイミングで実家を売却すべきか迷う場合には、ぜひ相続税に強い税理士に相談をしてみましょう。

相談時には、我が家の実家じまいに対するアドバイスを貰えるように、実家の財産背景、相続人の人数や関係性などを伝えられるようにしましょう。

税理士にも得意分野があり、特に相続税は、依頼した税理士により納税額が100万単位で変わることも、普通にあります。納得できない場合には、数カ所に相談をしてもよいと思います。私ならやはり数カ所に相談します。

まとめ

実家の売却には様々な税金が発生します。中でも譲渡所得税・住民税は高額になる可能性がある税金です。今回ご紹介した特例を活用し、上手に節税をしましょう。

相続前と相続後、どちらのタイミングで売却しようか迷う人は、相続税に強い税理士に相談することをおすすめします。

賃貸仲介を行う会社に相談すれば賃貸のメリット、売買仲介を行う会社に相談すれば売却のメリットを強調しがちなのは仕方の無いことです。

どちらにすべきか迷う場合にも、複数の税理士事務所に相談をしてみることをおすすめします。その際は、できれば不動産投資などを自分で行っている税理士に相談をするのがベストです。